Bu yazı 350turkiye.org/ dan alınmıştır

350 Türkiye için çeviren: Alidost Numan

İki yeni rapor, Paris hedeflerini nasıl yakalayabileceğimize yeni bulgularla ışık tutuyor.

- Şayet Türkiye, Endonezya, Japonya, Bangladeş, Pakistan, Vietnam, Tayland, Güney Kore ve birkaç ülke daha Çin ve Hindistan’ın istikametinden gidip kömürü geliştirmeyi dondurursa dünya, yıkıcı iklim değişikliğinden kurtarılabilir.

- Eğer güneş ve rüzgar enerjilerinde yıllık %12 ve %18 oranlarında büyüme sağlayabilirsek, güneş ve rüzgarın katkısı, dünyayı 2°C hedefinde tutmak için gereken CO2 azaltımının yarısını karşılayabilir.

- Bu hedeflere ulaşmanın maliyeti, UEA’nın (Uluslararası Enerji Ajansı) Mart ayı ortasında Almanya’da Baden-Baden’de toplanan G-20 bakanlarına söylediğinden daha düşük.

İki raporun ilki, «Investment needs for a Low-Carbon Energy System» (Düşük Karbon bir Enerji Sistemi için Yatırım İhtiyaçları), Almanya’da gerçekleşen G20 toplantıları vesilesiyle, UEA ile Uluslararası Yenilenebilir Enerji Ajansı’nca (IRENA) ortaklaşa yayınlandı. İkinci rapor «Boom and Bust 2017: Tracking the Global Coal Pipeline» (Genişleme ve Patlama: Küresel Kömür Üretim Bandını Takip), CoalSwarm, Sierra Club ve Greenpeace’çe yayınlandı.

UEA, yenilenebilirlerin maliyetini hala yüksek tutuyor

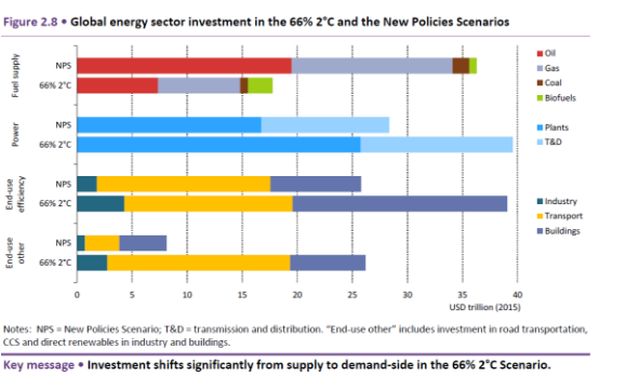

UEA/IRENA raporu küresel ısınmayı (%66 ihtimalle) 2°C’yle sınırlı tutma hedefiyle yola koyuluyor. Bu senaryo «tüm ülkelerde, düşük-karbon enerji teknolojilerinin, geçmişte eşi görülmemiş derecelerde benimsenmesini gerektirir,» diyor. 2050 yılına kadar dünyadaki elektrik üretiminin %95’i düşük karbon emisyonlu, yeni arabaların %70’i elektrikli, tüm bina stoku izolasyon ve verimlilik için elden geçmiş oluyor. Bunun yanısıra, sanayi sektörünün CO2 yoğunluğu bugünden %80 daha düşük oluyor.

Bu büyüme istikametinin sonucunda, rüzgar ve güneş, 2030’a vardığımızda, birlikte en büyük elektrik üretim kaynağı oluyor. Bu, «esnekliği garantiye almak için gerekli kural ve teknolojilerin yanı sıra, elektrik pazarlarını, değişken yenilenebilirleri büyük oranlarda dahil etmeleri için yeniden tasarlamak üzerine büyük bir çaba» gerektiriyor.

UEA, Yeni Politikalar Senaryosu’ndaki 28 trilyona kıyasla, elektrik sektöründe söz konusu dönüşümü desteklemek için 2015 ile 2050 yılları arasında 40 trilyon USD yatırım gerekeceğini söylüyor. Bunun aşağı yukarı yarısı, yani 20 trilyon yenilenebilirlere harcanıyor ve geriye kalanı şebekeye, bataryalara v.b. yatırımlara. UEA’ye göre rüzgar ve güneşin her biri 7’şer trilyon dolar civarında yatırım cezbetmeli.

Bu dev yeşil yatırım patlamasının sonucu olarak, UEA senaryosu, rüzgar ve güneşin toplam kurulu-gücünün yaklaşık 11 kat arttığını ve 2015’te 650GWs’den 2050’de 7130 GWs’ye yükseldiğini hesap ediyor. Elektrik sektörünün karbon yoğunluğu 2014’teki kWs başına 516g. CO2’den, 2030’da 117 ve 2050’de 30g. CO2’ye düşürülüyor.

Yenilenebilirlerin yanında, bu senaryoda ivme, kömürün devreden çıkarılması ve arayı kapatmak üzere doğalgazın elektrik üretiminde bir kaynak olarak kullanımından sağlanıyor.

Rakamları mukayese etmek gerekirse, UEA, %66 ihtimalle 2°C senaryosunun, Yeni Politikalar Senaryosu’na karşı enerji sektöründe %40 oranında daha yüksek toplam yatırım gerektirdiğini hesaplıyor. Diğer taraftan, enerjide net ithalatçı ülkelerin ithalat faturaları hatrı sayılır derecede düşüyor olacak. UEA, elektrik sektöründe kömür, petrol ve gaz ithalatının düşüşü ile, en büyük 20 ekonominin net tasarrufunun 1,6 trilyon Amerikan doları olacağını tahmin ediyor.

Netice olarak, UEA, daha yüksek yatırımlarla yakıt tasarrufları toplandığında,%66 ihtimalle 2°C senaryosunda, küresel elektrik sektörünün 2050 yılına kadar kümülatif maliyetinin referans senaryoya göre %15 daha yüksek olacağını tahmin ediyor.

UEA, rüzgar ve güneşte daha yüksek kurulum oranının referans senaryoya kıyasla yatırım planlarına 9-10 trilyon dolarlık bir ilave olarak yansıyacağını tahmin ediyor. Yazara göre, bu rakam rüzgar ve güneş için gerçekçi olmayan yüksek bir ortalama yatırım maliyeti farzediyor.

UEA, rüzgar ve güneş enerjisinin büyük ölçekli kurulum maliyeti için yine yüksekten tahminde bulunmuş gibi görünüyor. (Daha önce UEA’in PV güneş teknolojisindeki maliyet düşüşünü tekrar ve tekrar gerçekleşenin altında tahmin etmiştir.)

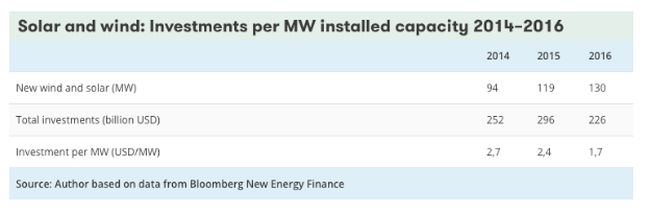

Hesabı birlikte yapalım: Rüzgar ve güneşte 2015’teki 700GWs’ten, 2050’de 7130 GWs’a ulaşmak için, ve tedbirli bir hesapla kullanımdan çıkarılacak tesislerin yerine yılda %5 ekleyerek, yılda 190GWs inşa etmeniz gerekir. Bu tabii ki büyük bir rakam, ancak 2016’da inşa edilen 130GWs’den sadece %50 daha yüksek. Önümüzdeki 35 yılda ortalama 190GWs rüzgar ve güneş inşa etmek için, UEA, 14 trilyon dolara ihtiyacımız olduğunu düşünüyor. Yani, yılda 400 milyar USD. 190 GWs için 400 milyar demek, önümüzdeki 35 yıl için ortalama farzedilen yatırım maliyeti olarak MWs başına 2 milyon Amerikan dolarının üstünde bir rakam demektir.

Ancak, MWs başına 2 milyon USD, mevcut rüzgar ve güneş maliyetinin üstünde olmakla kalmayıp bu sanayiin ve özellikle PV güneşin süregelen maliyet düşüşünü de hesaba katmıyor. Örnek olarak, aşağıdaki tablo, Bloomberg verilerine göre rüzgar ve güneşte küresel ortalama yatırım maliyetlerinin son iki senede megawatt başına 2,7 milyon dolardan 1,7 milyon dolara %60 oranında düştüğünü gösteriyor.

Hem rüzgar hem de özellikle güneş sanayii maliyetleri düşürmeye devam edecek; özellikle de UEA’in 2°C senaryosunda farzettiği gibi önümüzdeki on beş sene boyunca rüzgarda yılda %12 ve güneşte yılda %18 oranlarında baş döndürücü bir büyümeyi düşünürsek. Şebeke ölçeğinde PV maliyetlerinin, en azından 2030’a kadar, yılda %5 ila %10 düşeceği öngörülüyor olduğuna göre, önümüzdeki 35 yıl için ortalama yatırım maliyeti olarak MWs başına 1 milyon Amerikan dolarının altında bir rakam kabul etmek mantıklı geliyor. Yani, UEA’nın farzettiğinin yarısının altında bir rakam.

(Analizlerinden, UEA’in yüksek yatırım maliyetlerini meşrulaştıracak başka unsurları hesaba katıp katmadıklarını tespit etmek imkansız. UEA’nın yüksek maliyet rakamlarının açıklaması kısmen kuruluşun daha yüksek oranda konsantre güneş enerjisi (CSP) öngörmesinden dolayı olabilir, zira CSP, PV’den pahalıdır; ancak bu açıkça söylenmiyor. Aynı zamanda, CSP, PV’den birkaç kat pahalı olmaya devam ederse yatırımcıların niçin PV’den CSP’ye kayacağını anlamak da güç.)

Başka bir deyişle, %66 ihtimalle 2°C senaryosunu tutturmak için elektrik sektöründeki «ilave» yatırım, UEA’ca tahmin edildiği gibi 9-10 trilyon dolar değil, daha ziyade bu rakamın yarısına daha yakın ve UEA’ca sunulan yıllık 300 milyar Amerikan dolarındansa yıllık 150 milyar Amerikan doları civarında. Bu arada, aynı senaryodaki fosil yakıt ithalatından kayda değer tasarrufun bu rakamlar haricinde olduğunu belirtmeliyiz. Kayda değer rakamlar bunlar, çünkü Paris hedeflerini tutturmak için gerekli sürdürülebilir düşük senaryosunun, UEA’ca belirtilenden çok daha ucuz olduğunu gösteriyorlar.

Üretim hattında durdurulması şart 600 kömürlü termik santral

UEA/IRENA raporu, elektrik sektöründe çabuk bir şekilde kömürün bertaraf edilmesinin öneminin altını çiziyor. CoalSwarm’ca 2016 Mart’ta yayınlanmış olan «Global Coal Plant Tracker 2016» (Küresel Kömür Santrali Takipçisi 2016) raporu önümüzdeki bu güçlüğü tarif ediyor. Şaşırtıcı derecede iyimser bir manzarayla başlıyor: «On yıl boyunca, benzeri görülmemiş bir büyüme yaşadıktan sonra, dünya çapında geliştirilmekte olan kömür santral kapasitesi 2016’da büyük bir düşüş yaşadı″. Ana nedeni Çin ve Hindistan, ki birlikte ele aldığımızda 100 proje dahilinde 68 GWs inşaatın dondurulduğuna, bir bu kadarından da vazgeçildiğini görüyoruz. 2015’ten 2016’ya, tümü ele alındığında, kömür santrali üretim hattı 1100 GWs’den 560 GWs’ye düşmüş ve inşaatların sayısı da %62 oranında azalmıştır.

«Kömür santrali üretim hattındaki yavaşlama, küresel ısınmayı sanayi devrimi öncesinden 2°C sıcak bir seviyeyle sınırlı tutma ihtimalini gerçekçi erişilebilirlikte kılıyor», diyor rapor, iyimserce.

Fakat, 2016’da gözlemlenen düşüşün bir eğilimi mi yoksa Hindistan’daki enerji arzı fazlasıyla ve Çin’deki değişen ekonomik önceliklerle alakalı bir sefere mahsus bir uyumu mu gösterdiği henüz belli değil.

İklim hedeflerini tutturmak için kömürlü termik santral projelerinin bertaraf edilmesi lazım.

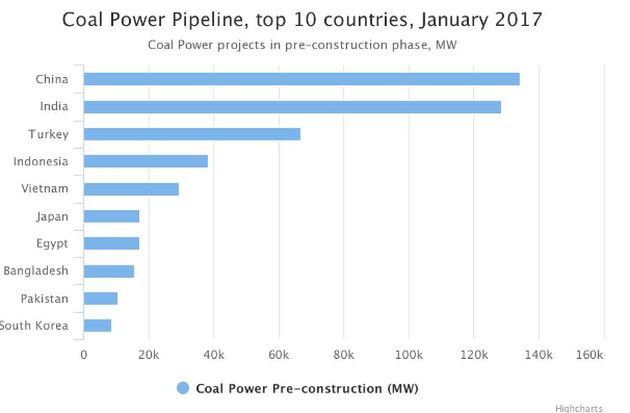

Rapora göre «başı çeken 30 ülke» hâlâ inşaa hâlindeki 250GWs’ın yanı sıra, 2016’da 550 GWs daha yeni kömür santralı geliştiriyordu. Her kömürlü termik santralı ortalama 1 GWs kapasitesinde sayarsak, bu, bu 30 ülkenin üretim hattında 550 yeni termik santral olduğu anlamına gelir. Çin ve Hindistan dışında, başı çeken 10 «üretim hattı ülkesi»: Türkiye, Endonezya, Vietnam, Japonya, Mısır, Bangladeş, Pakistan, Güney Kore, Güney Afrika ve Filipinler.

İşin güzel yanı, bu ülkelerin hiçbiri rekabetçi fiyatlarda enerji arz güvencesi için kömüre muhtaç değil. Neredeyse tüm 10 kömür ülkesi bereketli güneş kaynaklarına sahip ve çoğunun iyi rüzgar kaynakları var. Belki Japonya hariç tüm bu ülkelerde güneş ve rüzgar gücüyle üretilen elektrik, yeni kömür santrallerince üretilen elektrikten daha düşük veya bununla rekabet edebilir fiyatlarda sağlanabiliyor.

Peki, bu ülkeler enerji geleceklerine dair bahislerini niçin hala kömüre yatırıyorlar?

Sanırım cevap, sadece dev merkezî konvansiyonel elektrik santrallarının, ülkelerin gelişimi için gereken «baz güc»ü güvenceye alabilecekleri zannı ile alakalı. Bu eskiden böyleydi, artık ise değil. İskandinavya, Almanya ve Kaliforniya’dan tecrübelerin gösterdiği üzere, yenilenebilirlerin geniş bir şekilde kurulması, artırılmış sınırlar-arası enterkonnekte kapasite ve pik saat doğalgaz santralleri desteğiyle çeşitli depolama yöntemleri, gerekli güvence ve esnekliği başarmak için yeterli oluyor.

Umarım, Çin ve Hindistan’ın geçen yıl başardıkları, geleceklerinin bahsini kömüre yatıran diğer ülkelere örnek bir model olarak süregelsin. Mütevazı bir karbon vergisi, önde gelen 10 kömür ülkesinde de kömürün bertarafını hızlandırmak için yeterli olurdu. Bunun telafisi olarak, Paris Anlaşması’nda söz verilen yeni «iklim finansmanı» kaynaklarının, diplomatları ve kalkınma kuruluşlarını meşgul tutacak ama sahada sonuç temelli yatırımlar yaratmayacak çok çok çeşit girişime dağıtılmaması, şu anda, önemli.

Bu yılın ilerleyen aylarında Norveç hükümetince ilan edilecek bir girişim örnek teşkil edebilir. Teklif, gelişmekte olan ülkelerde yenilenebilir enerji projeleri için, projelerin tasdikli CO2-azaltımı sunmaları şartıyla, kısmî kredi risk garantisi ürünleri sağlayacak bir araç teşekkül etmek. Girişim, örneğin özel bankaları ve yeşil tahvilleri tedavüle sokanları, gelişmekte olan ülkelerde yenilenebilir enerji projelerini fonlamakta daha etkin bir rol edinmeleri için hareketlendirme yoluyla, pazara teşvik sağlamak üzere kurulu.

Şayet hâlâ üretim hattında olan 500’den fazla kömürlü termik santrala pazar temelinde alternatifler oluşmasını harekete geçirmek istiyorsak, kesinlikle daha fazla inovasyon lazım.

Bu yazı 350turkiye.org/ dan alınmıştır

350 Türkiye için çeviren: Alidost Numan

Terje Osmundsen

Comments