Dünya genelinde nükleer santrallerin durumu, yaşı, kaçının inşaat halinde olduğu, kaçının devreden çıkarılacağı, kaçının sökümüne hazırlanıldığı gibi hususları netleştirerek açıklayan, bu şekilde güncel bilgi kaynağı olan Dünya Nükleer Endüstri Durum Raporu-2020/World Nuclear Industry Status Report (WNISR) yayımlandı. Dünya genelindeki nükleer santrallerin durumunu bir yıl öncesine ait verilerle analiz eden ve gelecek projeksiyonlarıyla enerji süreçlerinin karşılaştırmalı takip edilebilirliğine çok önemli bir katkıda bulunan rapor yeni bölümleriyle, orjinaline şuradan ulaşabileceğiniz 361 sayfadan oluşuyor.

Fotoğraf ©Nina Schneider

Rapor, 24 Eylül günü İstanbul saatiyle 12:00’de pandemi koşullarına uygun olarak internet üzerinden koordinatörü Mycle Schneider tarafından zoom ortamında bir sunumla kamuoyuna tanıtıld. Ardından raporun yazarlarından ve halihazırda Atom ve Uluslararası Güvenlik temalı bir araştırma yürüten Ali Ahmad ile birlikte sorular yanıtlandı. Biz de Yeşil Gazete olarak her sene olduğu gibi raporu sizin için özetliyor ve değerlendiriyoruz:

Öncelikle bu seneki raporun nükleer enerjinin üretim maliyetleri ile yenilenebilir enerjilerin üretim maliyetleri arasındaki makasın açıldığını gösteren çok net veriler sunduğunu belirtelim. Bununla beraber raporda her sene yaşanan gelişmeler ışığında yeni bölümleri görebildiğimiz üzere, bu sene de 2020 yılına damgasını vuran Covid 19 krizinin nükleer santrallerin işleyişine ve çalışma yaşamına etkisini analiz eden bir bölümün eklenmiş bulunduğunu söyleyelim. Rapora eklenen bir diğer bölüm ise Ortadoğu’nun nükleerleşmesine dair süreç analizini içeriyor ki, Türkiye’nin adı bölgedeki beş ülkeyle birlikte anılıyor ve eş zamanlı gelişen nükleer enerji yatırım faaliyetleri ortak bir resmin içinden ele alınıyor.

Raporda, dünya çapında ilk kez inşa edilerek Finlandiya‘nın Nihai Nükleer Atık Deposu olarak faaliyete geçmesi beklenen Onkalo Projesi’nin tamamlanmasının bu yıl yine ertelendiğini de okuyoruz. Yani çözümsüz nükleer atık sorununun çözümü varmış gibi gösterilen proseslerin dahi işlemediği bir kez daha görülüyor.

Çalışmada, Japonya’da Fukuşima Nükleer Felaketi‘nin meydana geldiği 2011 yılından itibaren nükleer felaketin son bir yıl içindeki etkileri bu sene de değerlendiriliyor. Ancak bu yazının uzunluğunu gözeterek, Fukuşima Nükleer Santral tesisindeki reaktörlerin maliyet ve söküm süreçlerine, radyoaktif mağduriyette gelinen duruma dair paylaşılan bilgilere bir başka yazıda yer vermeyi seçerek bu yazıda nükleer endüstrinin dünya ve Ortadoğu özelindeki durumuna odaklanacağız.

Rapor öncelikle dünya genelindeki nükleer enerji üretiminin %70’inin istikrarlı bir şekilde nükleer endüstriye sahip olan ABD, Rusya, Çin, G. Kore ve Fransa olmak üzere beş ülke tarafından gerçekleştirildiğini ortaya koyuyor. Bu bağlamda yalnızca Çin ve Rusya’nın enerji çeşitliliği içinde nükleerin payını arttırmaktan yana bir gayret içinde olduğunu söylemek yanlış olmaz.

2010-2019 yılları arasında dünya genelinde inşaatına başlanılan reaktör sayısı 67 reaktör olup bunlardan beşi terk edildi. 62 reaktörün yarısı yani 31’i ise Çin’de bulunuyor. 2020 ortası itibariyle 62 üniteden sadece 18’i faaliyete geçerken, 44’ü bugün de inşaat halinde. 2020 1 Temmuz itibariyle ise 2019’daki ilavelerle toplam 52 reaktör olduğu belirtiliyor.

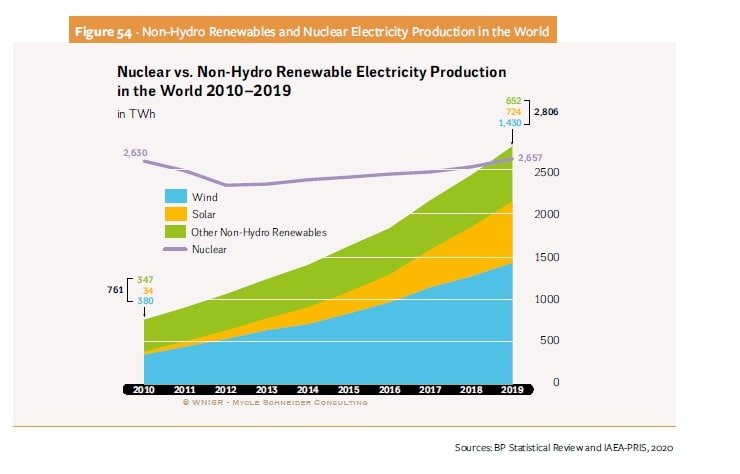

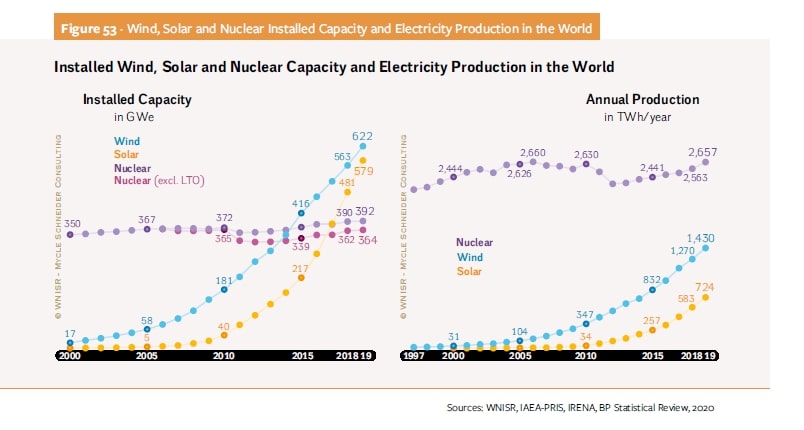

2019 yılında ilk kez güneş ve rüzgar enerjisi nükleeri geçti!

Bu seneki raporun en önemli çıktısı ise tarihte ilk kez – yenilenebilir enerji kaynaklarından (hidroelektrik hariç) 2019 yılında elde edilen elektrik üretiminin nükleer santrallerden elde edilen elektrik üretimini geçmiş olması. Hatta Covid 19’a rağmen, yeni yenilenebilir enerjilere yapılan küresel yatırımın, 2020’nin ilk yarısında özellikle rüzgar enerjisi yatırımlarındaki artışla yılda yüzde 5 artarak 132 milyar ABD dolarına yükseldiği tahmin ediliyor.

Adı Nükleer Endüstri Durum Raporu olmasına rağmen özellikle nükleer güç sahibi olan ülkelerde yenilenebilir enerji sınıfındaki güneş ve rüzgar enerjisinin önlenemeyen yükselişi nedeniyle son beş yıldır çalışma kapsamında nükleer enerji -yenilenebilir enerji karşılaştırması da yapılıyor. Dolayısıyla bu seneki raporda rüzgar ve güneş enerjisi gibi yeni yenilenebilir enerji kaynaklarından elde edilen üretimin geçen yıl rüzgardan sağlanan 59,2 Gigawatt, güneşten sağlanan 98 Gigawatt üretim artışıyla toplamda bir önceki seneye göre de 20 Gigawatt yükselerek üretimdeki artışın 184 Gigawatt’a ulaştığı; buna mukabil nükleer enerjiden elde edilen üretimin yalnızca 2,4 Gigawatt artış gösterdiği belirtiliyor.

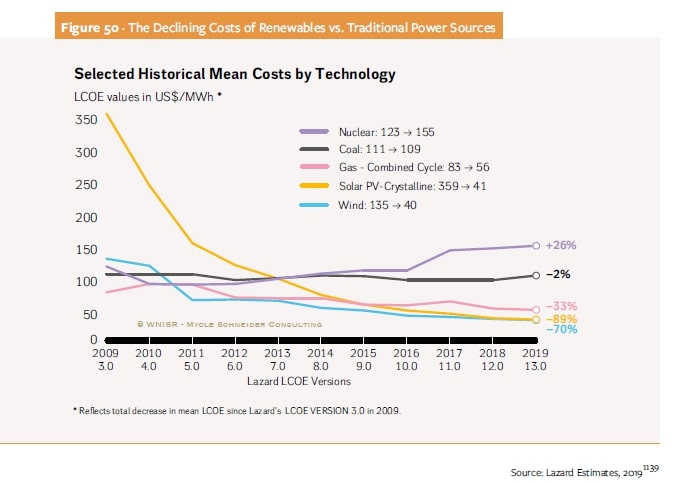

Yenilenebilir enerji maliyetlerinde gerçekleşen düşüşün üretimdeki artışla ilgisi kurulabilecek şekilde aşağıdaki grafikte 2019 yılında güneş enerjisinin maliyetinin yüzde 89, rüzgar enerjisinin maliyetinin yüzde 70 azaldığı fakat nükleer enerji maliyetlerinin yüzde 26 artmış olduğu görülüyor.

Covid 19 ve nükleer enerji sektöründeki çalışma şartları

Dünya genelinde Covid 19 nedeniyle pandemi şartları çalışma yaşamında önlemler alınmasını gerektirirken alınan ve alınmayan önlemler iş yerine ya da sektöre dair değerlendirme yapmayı sağlıyor. Buna ilaveten nükleer santral tesislerinin hem 7/24 bilfiil çalışma yapılan bir iş yeri olmasından hem de meydana gelebilecek kaza, sızıntı ya da diğer sorunların salt bir yerle ve belli kişilerle, tek bir zaman dilimiyle sınırlı kalmayacak olmasından mütevellit derin bir izleme ve değerlendirmeyi zorunlu kılıyor. Nitekim 2020 WNISR’de ayrılan bölüm nükleer endüstri açısından risklere ışık tutarken ülke bazında tespitler paylaşıyor:

Örneğin Fransa’da nükleer endüstrinin bel kemiği olan EDF‘in çalışanlarının üçte ikisinin evden çalışmaya yönlendirildiğini fakat sahanın taşeron işçilere kalmasına bağlı olarak güvenlik risklerinin belirginleştiğine vurgu yapılıyor. Diğer taraftan nükleer santral tesisindeki mevcut personele getirilen çalışma saatleri düzenlemesinin, çalışan üzerinde baskı kurulduğundan da bahsediliyor.

İşçiler uzun süreli kamplara alınıyor

Nükleer santrallerin süreklilik gerektiren iş planına karşın Covid 19’un vaka riskine karşı karantina ortamı yaratmaya dönük şekilde hazırlanan çalışma planı ise işçilere özel hayat bırakmıyor. Zira ABD ‘de işçilerin herhangi bir 24 saatlik zaman diliminde 16 saate kadar çalıştırıldığını, herhangi bir 7 günlük dönem için ise 86 çalışma saatine kadar veya art arda 14 güne kadar 12 saatlik vardiyalara göre çalışma şeklinin yeniden dizayn edildiğini görüyoruz. Buna mukabil Rusya ve İsveç’ te kontrol odası personeliyle anahtar(temel) personelin izole edilerek tesis alanında barınma sağlanmış olarak çalıştırıldığı belirtiliyor.

Bakım onarım çalışmaları erteleniyor

Raporun aydınlattığı önemli bir nokta da nükleer santrallerde “bakım onarım” yani yakıt ikmali ve bakım prosesleri gibi son derece kritik bir konunun 2021 yılının sonuna kadar “kritik olmayan işler“şeklinde nitelenmiş olması. Zira nükleer santraller bakım onarımları yapılmazsa kaza olasılıkları artan , yüksek ısının açığa çıkmasına bağlı olarak altyapı malzemelerinde kolaylıkla eskimeye ve yıpranmaya yol açtığı bilinen, bu nedenle de kolay yaşlanan tesisatlardan oluşur -ki birazdan okuyacağınız gibi dünya ortalaması reaktörlerin 30 yaş civarında olduğunu gösteriyor, yani bakım onarım elzemdir, ertelenmesi kaza olasılıklarını arttırır.

Raporda da gerek bakım onarım gerekse inşaat süreçlerinde daha az personelin sahada bulunmasının yetersiz olduğu, diğer bir ifadeyle yenilenebilir enerji endüstrisinin nükleer endüstriye göre iş takibi açısından da daha az risk taşıdığından bahsediliyor

Raporda altı çizilen diğer bir konu nükleer tesislerdeki Covid 19 vakalarındaki artış. Nitekim Rusya’daki Rosatom tesislerinde temmuz ayı ortası itibarıyla toplam 4500 vakanın olduğu belirtiliyor. Yine ABD’nin Georgia eyaletinde inşaatı devam eden Vogtle fabrikasında büyük bir salgının meydana gelerek 800’den fazla personelin pozitif çıktığı ve Ağustos 2020’nin sonunda hala 100’den fazla Covid 19 hastası olduğu tespitler arasında.

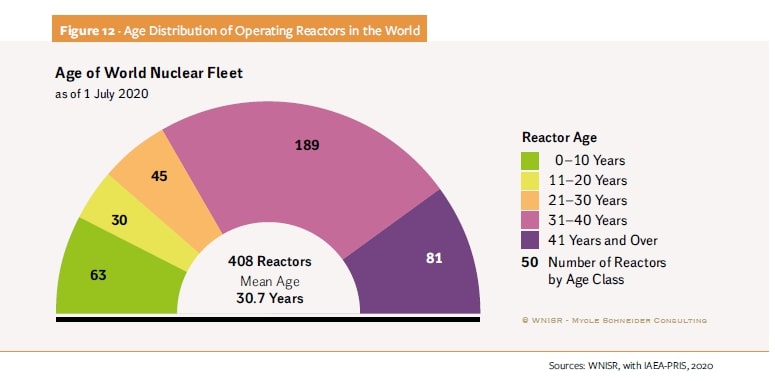

408 operasyon halindeki reaktörün ortalama yaşı 31

WNISR 2020 son bir yıl içinde 3’ü Rusya’da, 2’si Çin’de, 1’i Güney Kore’de olmak üzere toplam altı reaktörün kapatılmasıyla bugün operasyon halinde 408 reaktör bulunduğunu söylüyor.

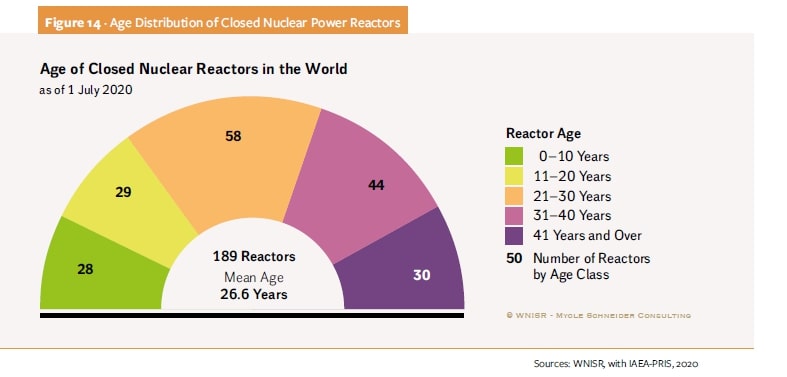

Rapora göre Çin dışındaki büyük yeni inşa programları açısından dünyadaki nükleer reaktörlerinin ortalama yaşı 2020’de 30,7 yıla ulaşmış bulunuyor. Bununla birlikte 408 olan toplam reaktör sayısının üçte ikisine tekabül eden 270 reaktörle 41 yıl veya daha uzun süredir çalışan 81 reaktörün (toplamın yüzde 20’si) 31 yıl veya daha uzun süredir faaliyette olduğuna işaret ediliyor.

Elektrik üretim çeşitliliği içinde nükleerin payı artmıyor

Bununla beraber nükleer enerjinin küresel ticari brüt elektrik üretimindeki payında ise bir artış yok, bilakis azalış var zira 1996’daki yüzde 17,5 iken 2018’den bugüne yüzde 10,15 düzeyinde bulunuyor.

Öte yandan halihazırda çalışan tüm reaktörlere ömrü uzatılanlarla inşaat halindekilerin kapasitesi dahil edildiğinde, 135 reaktörün ya da nükleer enerjiyle elde edilen 105 Gigawatt kapasitenin 2030’un sonuna kadar devrede olması anlamına geliyor.

İnşaat projelerine bakıldığında ise son on yıldaki projelerin yüzde 5,8’den 13,7’ye çıktığı yani iki katından fazla arttığı görülüyor lakin yine de inşa süreçlerinin düşüş eğilimi gösterdiği düşünülüyor. 2020 Temmuz ayı itibariyle, 62 üniteden sadece 18’i faaliyete geçmiş ve 44’ü ise hala inşaat halinde bulunuyor.

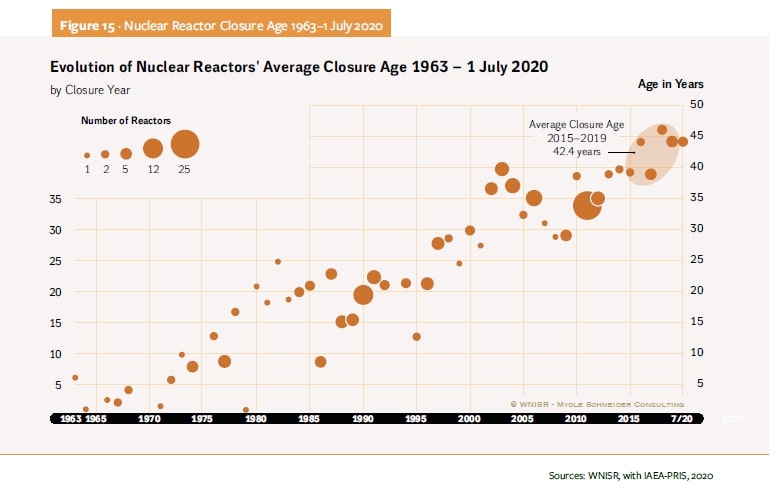

Raporda birçok reaktörün, lisansları sona ermeden çok önce kapatıldığı; 2015 ile 2019 yılları arasında şebekeden çıkarılan 17 reaktörün ortalama devreden çıkarma yaşının 42,4 olduğu bilgisi paylaşılıyor.

Rapora göre 2016 Aralık ayından bugüne esas olarak 2019 yılında inşasına başlanan altı reaktör var. Bunların dördü Çin’de, biri Rusya’da diğeri ise Birleşik Krallık‘ta bulunuyor. Türkiye’deki Akkuyu NGS inşaatının ikinci reaktörünün inşaatı ise 2020’nin ilk yarısında başlamış durumda.

Ayrıca İran‘da , 1976’da başlatılmışken durdurulan Bushehr-2 reaktörünün inşasına 2019’da devam edilmesiyle halihazırda 17 ülkede inşaatların devam ettiği; nihayet 1 Temmuz 2020 itibarıyle toplam 52 reaktörün inşa halinde olduğu notu düşülmüş bulunuyor. Buna göre kapasite 8,9 Gigawatt artarak 53,5 Gigawatt düzeyine ulaşılmış. 2020 yılı sonuna kadar inşaatı sürecek olan Çin’deki 14 Gigawatt’a karşılık gelen 15 reaktör de bu 52 reaktör arasında yer alıyor.

İnşaat projelerinde ertelemeler

Son 18 ayda başlayan tüm reaktör inşaatları geçen on yıl içindeki inşaat projelerinin çoğu gibi, devletlerin sahip olduğu veya yönlendirdiği şirketler eliyle yürütüldüğü tespiti yapılıyor. İnşaat sürelerine bakıldığında ise 52 reaktörün ortalama inşaat süresi 7,3 yıl olurken bu sürenin geçen seneye göre 6 aylık sarkmaya uğradığı, 2017 ortalarında ise 6,2 yıl olan bu sürenin 1,5 yıl uzadığına işaret ediliyor. İlginç olan ise inşaat süresi uzayan bu projelerin 15’inin, ülke bazında ise proje yürütülen 17 ülkeden 8’indeki projelerin Rusya’ya ait olması.

Rapora göre söz konusu 17 ülkenin en az 10’ununda yapım aşamasında olan reaktörlerde yıl boyunca gecikmeler yaşanmış ve tüm inşaat projelerinin en az 33’ü (toplamın yüzde 64’ü ) ertelenmiş bulunuyor. Nitekim planlarının gerisinde olduğu açıkça belgelenen 33 reaktörün en az 12’si hakkında gecikmeler olacağı ve dördü hakkında da ilave yeni gecikmelerin meydana geldiği bildirilmiş. Sonuç olarak 2019’da 13 reaktörün devreye alınması planlanmışken ancak altı reaktör tamamlanabilmiş bulunuyor.

WNISR 2020, nükleer endüstrisi için üst hedefler kurma eğilimi gösteren Çin’de 2016–2020 beş yıllık planı doğrultusunda 2020 yılına kadar 58 Gigawatt kapasitenin operasyonda ve 30 Gigawatt kapasitenin inşa sürecinde olması hedefine karşın, 2020 ortasında 45,5 Gigawatt kapasitede reaktörün operasyonda olması ve hedefin yarısından bile düşük şekilde 13,8 Gigawatt reaktörün inşaat halinde bulunmasıyla orjinal hedefin oldukça uzağına düşüldüğüne işaret ediyor.

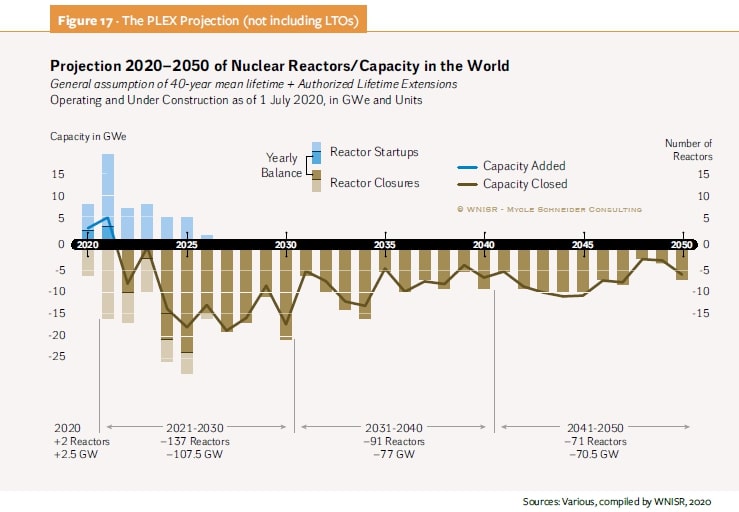

Her yıl olduğu gibi WNISR 2020’de de uzun dönem projeksiyonlar yapılmış. Buna göre lisanslı tüm ömrü uzatılan ve lisans yenilemeleri yapılan reaktörler hesaba katılarak(özellikle ABD’de) tüm inşaat sahalarının tamamlandığı bir senaryo çalışmasına değinelim. 40 yıllık bir ömür tahmini üzerinden 2020’nin sonunda, net çalışan reaktör sayısının iki reaktör ve kurulu kapasitenin de 2,5 Gigawatt artması beklenebilir görünüyor.

2030’a kadar ise, net dengenin 2022’de negatife dönmesiyle devreden çıkışların karşılanmasının 137 yeni reaktörün (107,5 Gigawatt) devreye alınmasıyla mümkün olacağı değerlendirmesine yer verilmiş.

Bu seneki raporda Türkiye’ye de geniş geniş yer verilmiş, zira dünya nükleer endüstriden çekilirken Türkiye nükleer enerji yoluna girmeye çalışıyor. Ayrıca Türkiye’nin WNISR 2020’de Ortadoğu’daki nükleer santral projeleriyle birlikte değerlendirildiğinin altını çizelim.

Türkiye’nin adı Orta Doğu Bölgesi’ndeki projelerle anılıyor

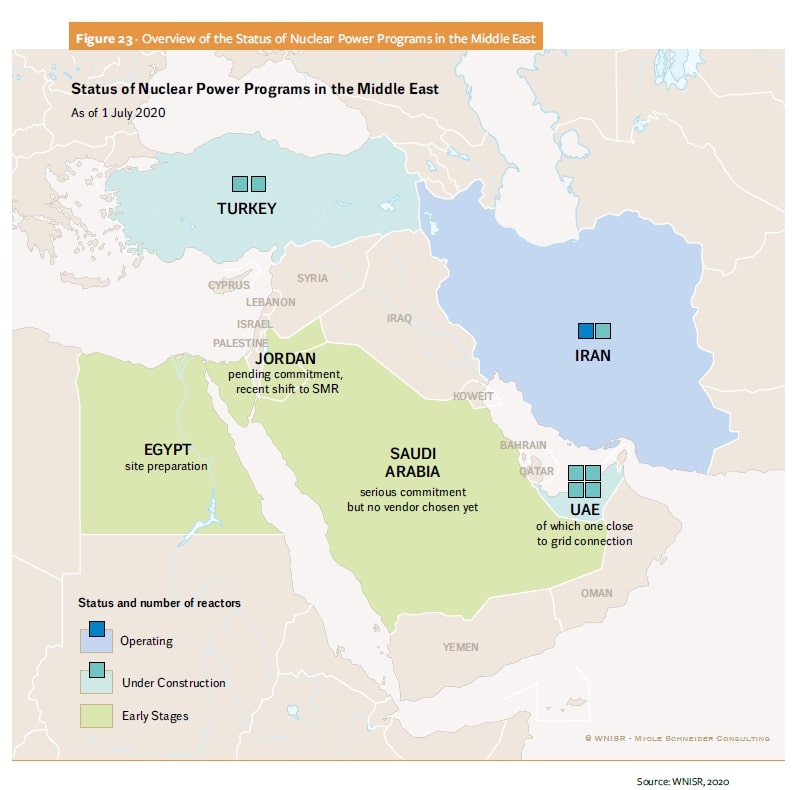

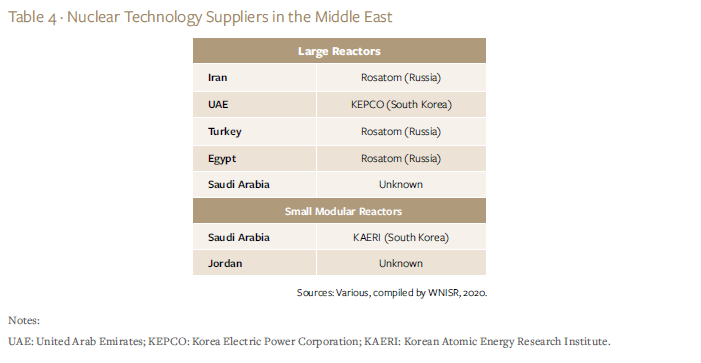

Bir Arap ülkesinde (Birleşik Arap Emirlikleri‘ndeki Barakah) operasyon aşamasına giren ilk nükleer enerji santrali vesilesiyle, WNISR Orta Doğu’daki altı ülkenin nükleer enerji hedeflerine genel bir bakış sunuyor. Bu ülkeler, İran, BAE, Türkiye, Mısır, Suudi Arabistan ve Ürdün. Bu ülkelerin üçünde İran ,Mısır ve Türkiye’de projeler Rosatom tarafından yürütülüyor.

Ortadoğu’da, nükleer santraller inşa etmek için on yıllardır süren planlara rağmen çok az ilerleme kaydedildiğinin altı çizilen çalışmada bölgesel nükleer enerji projelerinin siyasi ve ekonomik belirsizliklerle karşı karşıya olduğu belirtiliyor. Nitekim bu ülkeler aşağıda Şekil 23’te gösterildiği gibi çok farklı taahhüt ve ilerleme seviyelerinde.

Bu politikayı sürdüren ülkelerin en büyük ortaklıkları ise kamuoyuna karşı kurulan söylemin elektrik üretiminde fosil yakıtların payının azaltılması gerekliliği üzerine oluşu. Benzer şekilde bu ülkelerden bazıları nükleer santral yatırımlarının kalifiye çalışanlardan oluşan bir üs kuruluyormuş ve ileri teknoloji tesisi gibi sunulduğuna da değiniliyor.

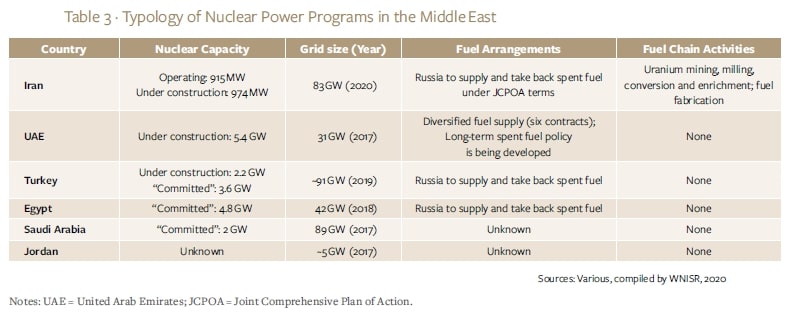

Ortadoğu’daki nükleer programların operasyonlarının kapsamının ve boyutunun aynı olmadığını teslim eden raporda Tablo 3’te gösterildiği gibi, İran nükleer programının en gelişmiş reaktör olduğuna ve bu modelin ikincisinin inşaat halinde olduğuna işaret ediliyor. Yine uranyum madenciliği yatırımları ve diğer nükleer yakıt zinciri faaliyetleri arasında dönüştürmeyle zenginleştirme de faaliyetler arasında görülebilir.

Raporda uranyum zenginleştirme faaliyetinin İran’ın nükleer silahlanma potansiyelini sınırlamaya yönelik uluslararası çabaların odak noktası olduğu hatırlatılıyor. Nitekim bu sorun, İran’ın kullanılmış nükleer yakıtı yeniden işlememeyi ve Rusya’ya geri göndermeyi taahhüt ettiği Ortak Kapsamlı Eylem Planı (JCPOA) aracılığıyla çözülmüş fakat, anlaşma Trump yönetiminin anlaşmadan çekilmesiyle 2020 ortasında nihayetlenmişti.

Öte yandan İran’ın Buşehr-1‘i bölgedeki tek operasyonel reaktörken (bkz. Şekil 24)bugün dördü Birleşik Arap Emirlikleri’nde, ikisi Türkiye’de ve biri İran’da olmak üzere yedi birimin daha inşa edildiği dikkat çekiliyor. Rapora göre daha fazla gecikme olmadığı varsayıldığında, bölgedeki şebekeye bağlanacak bir diğer reaktör ise son testlerden geçen Barakah-1 reaktörü . Tamamlandığında ve dört ünitenin tamamı faaliyete geçtiğinde, santralin ülkenin elektrik arzının yüzde 25’ini karşılaması öngörülüyor.

İran ve Birleşik Arap Emirlikleri’nin nükleer enerji programlarında inşaat gecikmeleri (Buşehr-1 durumunda 35 yıldan fazla) ise farklı nedenlere dayanıyor. İran örneğinde, gecikmeler çoğunlukla siyasi nedenlerden kaynaklanırken, Birleşik Arap Emirlikleri’nde esas olarak yerel personelin daha fazla eğitilmesi ihtiyacı ve bazı öngörülemeyen teknik konularla ilgili bulunuyor.

Akkuyu NGS ekolojik, ekonomik ve toplumsal sorun kaynağı

WINSR 2020’de Mersin‘de inşaatına devam edilen Akkuyu NGS’ye ilişkin olarak projenin finansmanının, 1. ve 2. reaktörlerden üretilecek elektriğin yüzde 70’ine 3 ve 4. reaktörlerden elde edilecek elektriğin yüzde 30’una tekabül edecek şekilde 15 yıllık Elektrik Satın Alma Anlaşması’nın ekonomik sorun yaratacağına değiniliyor. Buna göre reaktörden elde edilecek elektriğin yüzde 50’si ilk 15 yıl için garantili bir fiyata satılacak, geri kalanı piyasada satılırken bir de ayrıca kur dalgalanması ve Türk lirasının değerinin düşmesi gibi risklere maruz kalınca fiyat garantilerinin(123,50 ABD Doları/Megawatt ) düzeyine çıkacağı öngörüsünde bulunuluyor.

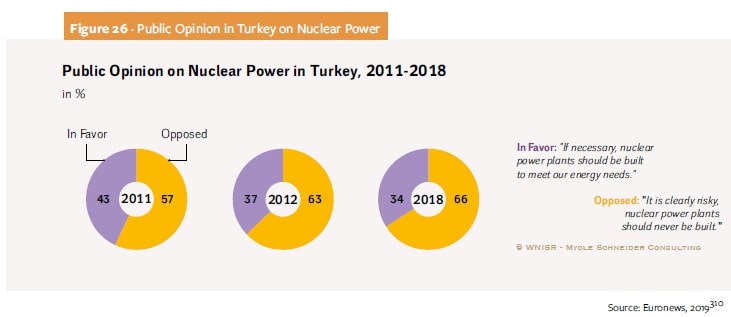

Genel olarak Türkiye’de nükleer karşıtlığının yüksek olduğuna yukarıdaki grafikle dikkat çekilen raporda Akkuyu NGS inşaat sürecine dair Akkuyu NGS’nin Büyükeceli Köyü‘nde neden olduğu ekolojik ve toplumsal sorunlarla da ele alınıyor. Bu hususta Yeşil Gazete’ de okuduğunuz özel haberimize referans verilerek Akkuyu’da prefabrik konteynardan oluşan kamp alanlarında sayıları 5 bin civarına varan işçilerin Büyükeceli Köyü sakinlerine rahatsızlık verdiği toplumsal ve ekolojik kirlilik yarattığından bahsediliyor. Ayrıca Akkuyu’daki inşaat çalışmalarının Covid 19 ortamında devam etmesine karşın Mersin Nükleer Platformu’nun riskler konusunda endişeleri dile getirdiği de belirtiliyor.

2019 yılında ilk reaktörün inşaatı için temel atma sürecinde meydana gelen ve ancak tekrarladığında kamuoyunun öğrendiği çatlaklara da değinilen raporda Rosatom yönetimi tarafından bir açıklamanın 2020 Temmuz ayına kadar yapılmadığına dikkat çekiliyor. Raporda Ağustos 2019’da Rosatom’un tesisin inşası için, Rusya’nın en büyük bankası Sberbank‘tan 400 Milyon Dolar tutarında kredi sağlayacağını da okuyoruz.

Raporda Sinop‘taki nükleer santral projesi ile ilgili olarak ise 2018 yılında ilk ÇED başvurusu yapıldıktan sonra 30 Mart 2020’de Assystem ENVY Energy ve EÜAŞ Uluslararası ICC Jersey Adaları, Türkiye Merkez Şubesi adıyla Sinop Nükleer Santrali için ÇED başvurusunun yapıldığından bahsediliyor. Bizim de “Referans reaktöre şirketsiz ÇED!” yazımızda okuduğunuz gibi Fransa’da şu anda yapım aşamasında olan Flamanville-3 EPR reaktöründen garip bir şekilde “referans reaktör” olarak bahsedildiğine, ne var ki bunun bir anlaşmaya dayanmadığına vurgu yapılıyor. Ayrıca konuyla ilgili bu referans reaktörün menşei ülkesi Fransa’nın önce gelen şirketleri olan EDF’ ten ve Areva‘ dan bir açıklama yapılmadığı da belirtilmiş.

Politik kararlar belirleyici

Dip toplamda Orta Doğu’nun halihazırda doğal gaz ve yenilenebilir enerji üretim kapasitesine uygun yatırım yapması halinde petrolden uzak bir enerji geçişine müsait olmasına rağmen, enerji çeşitliliği adı altında nükleer enerji üretiminde ısrar edilerek hiç bir ekonomik faydanın sağlanmayacağı teslim ediliyor. Yani ekonomik bir girdi sağlamayacak olan nükleer enerji yatırımının nedeninin Türkiye’de her zaman nükleer karşıtlarının söylediği gibi yalnızca politik kararlara dayalı olduğu ifade ediliyor.

Nükleer-yenilenebilir enerji karşılaştırmasında güneş ve rüzgar galip!

2020 yılının Haziran ayında Uluslararası Enerji Ajansı‘nın/International Energy Agency (IEA) üç yıllık sürdürülebilir iyileşme planı ortaya attığına gönderme yapılan çalışmada, “2021 ile 2023 arasındaki belirli zaman aralığında uygulanabilecek uygun maliyetli önlemlere odaklandığından bahsediliyor. Buna göre yenilenebilir enerji maliyetleri de düştüğüne göre planın üç ana hedefi var: Ekonomik büyümeyi artırmak, istihdam yaratmak ve daha dayanıklı ve daha temiz enerji sistemleri tesis etmek.

Bu bağlamda elektrik sektörüne yönelik teklif; yenilenebilir enerji yatırımına öncelik verilmesi,elektrik şebekelerinin genişletilmesi ve modernizasyonunu desteklemek için bir dizi önlemin alınarak şebekenin güçlendirilmesi şeklinde sunuluyor, yani yeni rüzgar ve güneş tesisatlarını hızlandırmak ve mevcut olanları yeniden güçlendirmek temel hedef . Buna göre mesaj açık: Ekonomik, istihdam ve sürdürülebilirlik nedenleriyle açık öncelik yenilenebilir enerjinindir.

IEA’nın çıkarımları WNISR 2020’nin de çıkarımı olarak verilmiş, yani: Giderek daha ucuz yenilenebilir enerji kaynakları yelpazesi ile karbondan arındırılmış bir enerji sektörüyle rekabet edemeyen, sorun kaynağı, atıl, uyumsuz ve pahalı bir teknoloji olarak, nükleer enerjinin artık terk edilmesi gerekiyor.

Comments