2018’den beri yoğunlaşan ekonomik sorunların üzerine Merkez Bankası’nın 22 Ekim 2020 Para Politikası Kurulu (PPK) toplantısında beklentilerin aksine faiz artışı yapmaması ve uluslararası ilişkilerde daha da gerginleşen ortam nedeniyle son hafta içerisinde döviz kurları yine aldı başını gidiyor. Maaşlarımızı dövizle almasak da satın almak durumunda olduğumuz birçok mal ve hizmetin fiyatı döviz kurlarından doğrudan etkileniyor. Dolayısıyla, döviz kurları arttıkça bu ülkenin bireyleri olarak dibe çökmeye devam ediyoruz. Kimimiz daha az, bazılarımız daha çok ama hepimiz fakirleşiyoruz!

Bu hafta, ekonomik sorunlarımızın temelinde yatan önemli başlıklardan birisine, tasarruf oranına bakmak istiyorum. Türkiye, çok uzun yıllardır yeterince tasarruf etmeyen, edemeyen bir ekonomi. Ekonomi ölçeğinde bakıldığında tasarrufu bireyler, devlet ve özel sektör/şirketler yapar. Her üç birim için de tasarruf, gelirin cari dönemde harcanmayıp, ileriki yıllara aktarılan kısmını ifade eder. Elbette tasarruf edebilmeniz için yeterince geliriniz olmalıdır. Birey açısından bakarsak, İstanbul’da oturan, 2000TL kira ödeyen bir çocuklu bir aile ayda 4000TL kazanıyorsa, tasarruf edebilir mi? Dolayısıyla, tasarruf gelirin bir fonksiyonudur ve gelir arttıkça tasarruf oranı da artar. Bu da bizi ülkenin temel sorunlarından birisine, yani ülkenin gelir seviyesinin düşük ve gelir dağılımının bozuk olması olgusuna götürür. (Bu yazıyı geçen haftalarda yazdığım “Gelir Dağılımında Korkutan Uçurum” başlıklı yazımla birlikte okumanızı öneririm.) Sadece gelir düzeyi değil, ülkedeki istikrar ortamı, enflasyon ve faiz oranları seviyesi gibi faktörler de tasarruf yapma eğilimini ve biçimini etkiler.

Tasarruf-yatırım-büyüme

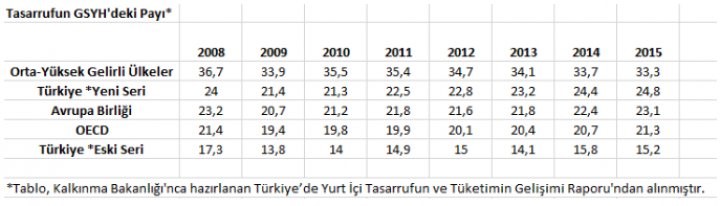

Tasarruf, ülkenin yatırım, yani büyüme kapasitesini etkilediği için çok önemli. Büyümek için yatırım yapmaya, yatırım için de tasarrufa gereksinim var. Aşağıdaki iki tablo tasarruf oranlarına ilişkin karşılaştırmalı bilgi veriyor. Türkiye’nin tasarruf oranı (yeni seri) 2010-18 döneminde yıllık ortalama yüzde 24 seviyesinde. Bu oran, geleneksel olarak yüksek tasarruf eğilimi olan Asya ülkelerine göre düşük olmakla beraber gelişmiş ekonomilere ve Güney Amerika ülkelerine göre daha iyi seviyede.

Tabloların ortaya serdiği bir diğer olgu ise tasarruf ve yatırım oranlarıyla ilgili. Yandaki ikinci tabloda görüldüğü üzere 2010-2018 döneminde Türkiye’nin ortalama tasarruf oranı yüzde 24 iken, ortalama yatırım oranı yüzde 29.2 olmuş. Bu rakamlar bize, yaptığımız yatırımların yurt içi tasarruflardan 5 puan daha yüksek olduğunu, bunun da yurt dışı kaynaklardan sağlandığını ifade ediyor.

Özellikle yeni seri esas alındığında Türkiye’nin tasarruf oranı çok düşük sayılmaz, ama çok yüksek de değil. Bu tasarruf oranıyla ekonomi her sene yüzde 2-3 büyüyebilir. Ama biz daha hızlı büyümek istiyoruz. Hem nüfus artışının üzerinde büyüyebilmek, hem de biraz kaybettiğimiz yılların acısını çıkarmak için. Bazen de uzun vadedeki maliyetine bakmaksızın iktidarlara seçim kazandırmak üzere.

İşte yüzde 5-7 büyümek istediğimiz böyle dönemlerde ekonomiyi canlandıracak yatırımlar için içerideki tasarruflar yetmiyor ve dışarıdan borç almamız, yani başkalarının tasarruflarını kullanmamız gerekiyor. Yukarıdaki tabloda bu durum açık bir şekilde görülüyor. Bu fazla yatırım, dışarıdan sağlanan kaynakla yapılabiliyor. Ülke içerisinde yeterince tasarruf olmayınca aşağı yukarı 30 yıldır yabancı ülkelerden aldığımız borçlarla yatırım yapıp, büyümeye çabalıyoruz. İşte cari açık denilen sorun da buradan kaynaklanıyor: Tasarruf açığımızı kapatmak için dışarıdan aldığımız borçlar. Ama bugünlerde borç da alamıyoruz çünkü Türkiye yabancı yatırımcıların gözünde güvenilir bir yatırım limanı olmaktan çıktı.

Türkiye’de tasarrufun geleneksel ve modern araçları

Türk toplumu uzun yıllardır tasarruflarını altın olarak ve bankalarda mevduat şeklinde değerlendiriyor. Altın, özellikle kırsal kesimde başta kadınlar olmak üzere insanların tarihin çok eski dönemlerinden beri başvurduğu bir tasarruf aracı. Bankalar ise çok uzun süredir faaliyette ve mevduat hesapları en geleneksel tasarruf yöntemlerinden birisi. Bankaların vatandaşın en kolay ulaşabildiği tasarruf ve güven kurumları olmaları da bunu kolaylaştırıyor. 1960’lardan itibaren şehirleşmenin ve arazi spekülasyonunun artmasıyla birlikte gayrımenkul de tasarrufların yatırım amaçlı olarak yönlendirildiği bir alan oldu.

Tasarruf açığının çok uzun süredir farkında olan değişik hükümetler son 40 yılda çeşitli ilave adımlar atarak tasarruf oranını artırmaya çalıştılar. 1980’lerin başında, hemen bankerler krizinin ardından Sermaye Piyasasının kurulmasıyla hisse senetleri ve tahvil gibi borçlanma araçları başta olmak üzere yeni mali araçlar yaratılarak bankacılık sistemine ilave bir tasarruf alanı daha yaratıldı. 1980’li yıllarda Özal Hükümetinin yaptığı ilk değişikliklerden birisi de Türk vatandaşlarının döviz bulundurması ve dövize yatırım yapmalarına imkan veren düzenlemeler oldu. Bu liberalleşmeyle birlikte tasarruf araçları listesine döviz de eklendi.

1989’da çıkarılan Türk Parası Kıymetini Koruma Hakkında 32 sayılı Karar ile yapılan değişiklikle ise yabancıların Türkiye’ye serbestçe portföy (finansal) yatırımları yapmalarının yolu açıldı. Bu sayede Türkiye’nin başka ülkelerin tasarruflarını kullanması mümkün oldu. Tasarruf cephesinde atılan son önemli adım ise 2003 ve 2012 yıllarında yapılan iki temel Bireysel Emeklilik Sistemi (BES) düzenlemesi oldu. BES ile bireylere özel emeklilik hesabı açma imkanı verilerek ve teşvik sağlanarak ülkede tasarruflar artırılmaya çalışıldı.

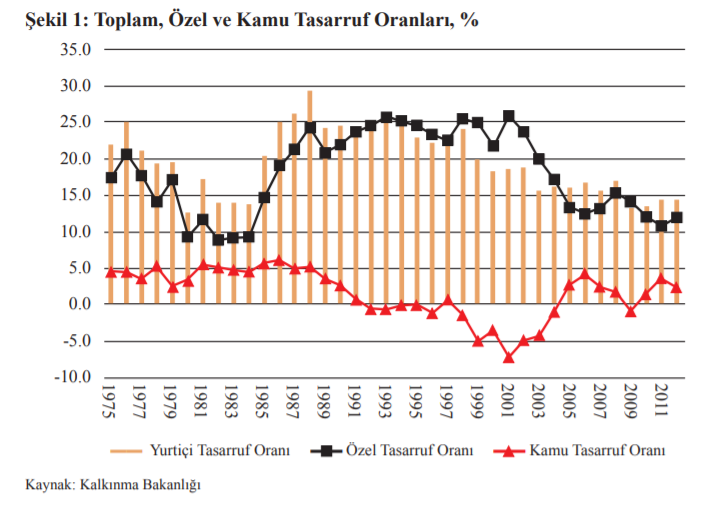

Yukarıda özetlediğim son derece önemli adımlar Türkiye’de tasarruf oranlarının artmasına ciddi bir katkıda bulundu mu? Cevap ne yazık ki olumsuz. Aşağıdaki tablo bunu açıkça ortaya seriyor. 1985-1998 yılları arasında göreli bir artış var ama bunca yeni tasarruf aracı ilave edilmesine rağmen ülkenin tasarruf oranı uzun vadede artmadığı gibi özellikle 2000’li yıllarda daha da azalıyor çünkü yurt dışından gelen para bolluğuna rağmen Türkiye tasarrufu biraz daha unutmayı ve tüketim toplumu olmayı tercih ediyor!

Bir önemli nokta daha var. Tasarrufların yatırıma dönüşmesi ve ülkenin büyümesine katkıda bulunması için yastık altında değil başta bankalar olmak üzere mali kuruluşlarda tutulması, özetle “sistem içerisinde” olması gerekiyor. Ancak bu sayede bu tasarrufların yatırımcılara kredi olarak verilmesi ve ekonominin büyümesine katkıda bulunması mümkün olabilir. Oysa halkın tasarrufunu yönlendirdiği milyarlarca dolarlık altın ve dövizin başta güven eksikliği ve kayıt içine girme endişesi olmak üzere çeşitli nedenlerle sistem dışında tutulduğu biliniyor. Örneğin yastık altı altın için 100-200 milyar dolarlık tahminler var. Bu tasarruflar sisteme gelmediği zaman ekonominin büyümesine de katkıda bulunamıyor. Altın sertifikaları ve hesapları yoluyla bunlar sisteme çekilmeye çalışıldı ama sonuç maalesef çok başarılı değil. Gayrımenkul de yatırımlara ve büyümeye çok sınırlı katkı sağlayan bir tasarruf aracı.

Tasarrufu artırmazsak…

Tasarruf düzeyimizi artıramazsak daha uzun yıllar boyunca “gelişmekte olan ülkeler” kategorisinde yer almaya, hatta bu kategorinin de alt tarafına doğru yol almaya devam ederiz. Pekiyi tasarrufu nasıl artıracağız?

Önce ülkede siyasi ve ekonomik istikrar ve öngörülebilirlik olacak. Sonra sürdürülebilir büyüme ve artan gelir düzeyine doğru yol alacağız. Bu arada tasarrufu özendirici, tüketimin cazibesini azaltıcı adımlar atacağız…ki bu döngü bozulmasın ve ülke ekonomisi büyümeye devam etsin. Bu arada dışarıdan gelen paraları da inşaata değil, sadece üretici yatırımlara yönlendireceğiz. Ya da bu kadar zahmete girmeyip, “hayat kısa, carpe diem” diyeceğiz! Tercih bizim.