Batı’da çok yaygın olmasına rağmen Türkiye 2000’li yılların başına kadar kredi kartı dışındaki tüketici kredilerini (bireysel krediyi) pek bilmez ve kullanmazdı. Bunun en önemli nedenleri bankaların bireylere verdikleri kredinin çok sınırlı olması yanı sıra bireylerin de çok yüksek faizle borçlanmaya pek hevesli olmamalarıydı. Bunun belki tek istisnası kamunun elindeki Emlak Bankası’nın sadece kendi ürettiği konutları satmak için verdiği konut kredileriydi. Pekiyi bankalar neden Batılı bankalar gibi bireylere dişe dokunur miktarda kredi vermezdi? Bunun yanıtı sanıyorum iki şekilde verilebilir. İlki, bankalar o dönemde topladıkları bütün mevduatı ve de yurt dışından borçlandıkları paraları Hazine’ye borç olarak kullandırmakla meşguldü. Neden Hazine? Özellikle 1990’lı yıllarda birbiri ardına iktidara gelen koalisyon hükümetleri o kadar para harcamakla meşguldü ki kamunun açığı ve borçlanması ciddi ölçüde artmış ve reel faizler inanılmaz ölçüde yükselmişti. Böyle bir ortamda Hazine’ye borç verip tatlı karlar elde etmek varken neden bireylerle uğraşılsındı ki? İkincisi, Türk halkı hala borçlanarak tüketme fikrine çok yatkın değildi. Ayrıca çok yüksek ve çok oynak enflasyon ve kredi faiz oranları nedeniyle tüketicilerin kredi talebini tahrik edecek ekonomik bir ortam da yoktu.

Pekiyi 2000’li yıllarda ne değişti de bankalar bireylere kredi vermeye başladı? 2000-2001 krizini hatırlayın. Bu krizin ana nedeni kamunun aşırı borç altına girmiş olmasıydı. Bu dönemde yapılan yapısal reformlarla Hazine’nin borçları yeniden yapılandırıldı ve kamu bankalarıyla ilgili oldukça kökten sayılabilecek düzenlemeler yapıldı. Böylece kamunun borçlanma ihtiyacı ciddi ölçüde düşürüldü. Diğer yandan, hem küresel likiditedeki artış hem de Türk ekonomisinin yapılan reformlar sonucunda istikrar kazanması üzerine bir yandan enflasyon ve faiz oranları düşmeye, diğer yandan da yurt dışından ciddi tutarlarda kredi ülkeye girmeye başladı. Yani para ve kredi arzı bollaştı. Böyle bir ortamda artık Hazine’ye ballı faiz oranlarından borç veremeyen bankalar tüketicilere yöneldiler. Aynı dönemde Türk tüketicisi de daha çok tüketmeye, daha iyi araba sürmeye ve daha yeni sitelerde ev almaya özendirildi. Bu kapsamda 2007 yılında da konut kredi (mortgage) sistemi düzenlendi ve yaşama geçirildi. İşte böyle bir konjonktürde tüketici kredilerinde ciddi bir artış görülmeye başlandı.

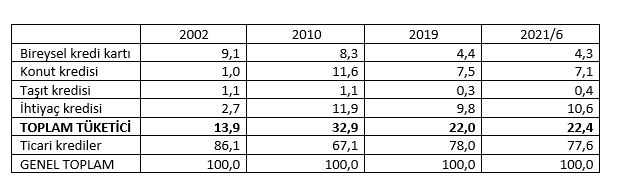

Tüketici kredilerinin seyri

Tüketici kredileri esas olarak 2000’li yıllarda arttığı için bu dönemdeki gelişmelere bakmak daha anlamlı olacak. Aşağıdaki tabloda 2002-2021 döneminde toplam banka kredilerinin seyri yer alıyor. Tabloda görüldüğü gibi 2002 yılında tüketici kredilerinin toplam krediler içerisindeki payı sadece yüzde 13,9 ve bunun içerisinde aslan payı kredi kartlarından oluşurken, 2000’li yıllarda sürekli artarak yüzde 30’ları geçti. Tüketici kredileri içerisinde aslan payı da kredi kartlarından konut kredilerine ve ihtiyaç kredilerine geçti. Covid salgınının kredi dağılımına nasıl bir etki yaptığına bakmak için tabloya 2019 sonu ve 2021 ortası verilerini dahil ettim. Toplam içerisindeki oranlara bakıldığında salgın nedeniyle tüketici kredilerinin toplamında ve dağılımında önemli bir değişim olmadığı göze çarpıyor.

Tüketici kredileri arasında önemli bir yer tutan konut kredileri (mortgage) 2007 yılında Türk mali sistemine kapsamlı bir şekilde girdi. Bu krediler, konutun ipotek edilmesi suretiyle satan alan kişiye uzun süreli 5-10-20 yıl gibi uzun süreli olarak kredi verilmesini sağlıyor. AKP hükümetlerinin inşaat sektörüne verdikleri önem düşünülürse özellikle kamu bankaları kanalıyla verilen konut kredilerinin bu süreci desteklemek açısından ne kadar önemli olduğu anlaşılabilir. Nitekim 2002 yılında toplam krediler içerisinde yüzde 1 olan konut kredilerinin ağırlığı sürekli artarak 2010 yılında yüzde 11,6 gibi oldukça yüksek bir orana ulaştı. Ama son yıllarda faiz oranlarının yükselmesiyle yüzde 7-8 civarına geriledi. Diğer önemli kalem haline gelen ihtiyaç kredileri kalemi de oldukça ciddi bir yükselişle 2010’da yüzde 11,9’a, son yıllarda ise yüzde 10 seviyelerine ulaştı.

Kredili tüketimin neresindeyiz?

Yukarıdaki tabloda net bir şekilde görüldüğü gibi bankaların yoğun çabası ve AKP hükümetlerinin sürekli destekleriyle Türk tüketicileri kredi kullanarak tüketmeyi geç de olsa keşfetmiş oldular. Bankalar da yeni bir faaliyet alanı olarak bu işle ilgilenen birimlerini zaman içerisinde oldukça geliştirdiler ve farklı ihtiyaçlara cevap veren farklı ürünler ve ürün sepetleri sundular. 2000’li yıllarda oldukça artan ve 2010’lu yılların ortalarında toplam banka kredileri içerisinde yüzde 30’lara ulaşan tüketici kredileri, artan faizlerin ve sonrasında Covid salgınının etkisi ile düşmeye başladı. 2019 yılının sonunda yüzde 22’ye düşen tüketici kredilerinin payı, 2021 yılı Haziran ayı sonu itibarıyla da aşağı yukarı aynı seviyede (yüzde 22.4).

Bu artışa rağmen özellikle Batılı ülkeler ile kıyaslandığında Türkiye’de bireylerin veya hanehalkının borçlarının GSYH’ya oranı oldukça düşük. 2002’de yüzde 2 civarında olan hanehalkı borcu/GSYH oranı 2020’de yüzde 18 civarına gelmiş durumda. Aşağıdaki grafikte açık bir şekilde ortaya serildiği üzere Türkiye OECD ülkeleri arasında en düşük orana sahip ülke. Ancak, OECD ülkelerinde kişi başına gelirin oldukça yüksek, ekonomi ve siyasi yapılarının ise oldukça istikrarlı ve öngörülebilir olduğunu ve bu ortamda hanehalkı borçlanmasının büyük riskler taşımadığı gerçeğini unutmayalım. Buna ilaveten, Türkiye’nin oranının Rusya, Endonezya ve Hindistan gibi OECD üyesi olmayan gelişmekte olan ekonomilere göre daha yüksek olduğunu da vurgulayalım.

TCMB’den Eroğlu ve Kılıç’ın Hanehalkı borçluluk seviyesine karşılaştırmalı bir bakış başlıklı 2018 tarihli çalışmalarına göre; “Hanehalkı borçluluğunun uzun dönemli büyümeye etkilerini inceleyen IMF (2017) çalışması, borçlulukta düşük seviyelerden başlayan artışın, ekonomik büyümeyi uzun vadede de artırabileceğini gösteriyor. Borçluluktaki artışın uzun vadede büyümeye katkısı, borcun GSYİH’ye oranı yüzde 36’ya ulaşana kadar yavaşlayarak artarken, oranın yüzde 50’yi aşması durumunda borç oranı ile uzun vadeli büyüme arasındaki ilişki tersine dönüyor; borçlanma artışı uzun dönemli büyüme potansiyelini azaltıyor. Lombardi vd. (2017) çalışması ise borçlulukta artışın tüketim harcamaları kanalıyla kısa vadede büyümeyi hızlandırırken uzun vadede büyümeyi yavaşlattığını gösteriyor. Uzun vadede görülen yavaşlama, bu oranın yüzde 60’ı geçmesiyle belirginleşirken yüzde 80’i aşan seviyelerde bu etki daha da artıyor.”

Bu analize göre, ülke özelinde son 20 yılda tüketici kredilerinde yaşanan dişe dokunur artışa karşın diğer ülkelerle kıyaslandığında bu artışın GSYH içinde diğer OECD ülkeleri seviyesinde olmamasının ekonomi açısından olumlu bir gelişme olduğunu görüyoruz. Hükümetin de zaman zaman kredi musluklarını açarak (2020 yazında kamu bankaları kanalıyla konut kredilerindeki inanılmaz artış gibi) ekonomiyi canlandırma girişimlerine karşın, zaman zaman da çeşitli yöntemlerle (taksitli satışlarda taksit sayılarını sınırlandırmak gibi) hanehalkı borçlanmasını belli bir seviyede tutmaya çalıştığını görüyoruz. Bugünlerde de bu yönde bir çalışma yapıldığı kamuoyunda tartışılıyor.

Özellikle konut dışındaki tüketici kredilerini tüketime giden krediler olarak düşünürsek, bu oranın daha fazla artmamasının ülkenin ekonomik konjoktürüyle bağlantısı da açık. İnsanların reel gelir düzeyinin düştüğü, işsizliğin yükseldiği ve geleceğe yönelik endişelerin arttığı dönemlerde bireylerin kredi taleplerinin azalması da çok doğal. Ayrıca gittikçe artan enflasyon ve faiz oranları da kredi kullanımını ciddi bir ölçüde düşürüyor. Uygun koşullarda gerçekleştiği takdirde hanehalkının kredi kullanımı ekonomi ve bireyler için olumlu sonuçlar doğurabilir. Ancak, seyahat etmek veya lüks araba satın almak gibi amaçlar için kullanılan kredilerin bireye de ekonomiye de fazla bir katkısı yok. Bireylere tavsiyem, siz siz olun tüketim için değil sadece yatırım amaçlı (ev satın almak veya eğitim gibi) kredi kullanın!