Türkiye, Avrupa’nın en fazla atık ithal eden ülkesi. Bu durum, övünülecek bir başarı değil maalesef. Bu olgunun bize söylediği şu: Bir yandan kendi atığımızı yeterince geri dönüşüme tabi tutamıyor, diğer yandan başkasının atığını satın alarak döviz ödüyor ve bazen de başka ülkelerin kurtulmak istediği zararlı madde içeren atıkları satın alıyoruz. Konunun çevre açısından arz ettiği önemin yanı sıra bir de ekonomik boyutu var. Bu yazıda hem atık ithalatının yapısına ve gelişimine bakacağım hem de konuyu çevre ve ekonomi açısından analiz etmeye çalışacağım.

Sanayileşme, atık ve geri dönüşüm

Ülkeler sanayileştikçe ve üretim hacimleri arttıkça ürettikleri atık miktarı da doğal olarak yükselir. Üretimde kullanılan hammadde göreli olarak ucuz olduğunda bu gelişmiş ekonomiler hammadde kullanımına ağırlık verirler. Ayrıca, bu ülkelerde genellikle geri dönüşüm alt yapıları gelişmiş olduğundan üretimde kaynağında ayrıştırılmış ve kaliteli yerli atık da kullanılır.

Mesela ABD’de araba sahipliği oranı çok yüksek olup dolaşımdaki arabaların ortalama yaşı da oldukça düşüktür. Bu, her gün binlerce arabanın hurdaya çıktığı ve sanayide tekrar kullanıma sunulduğu anlamına gelir. Bu ülkelerde atık boldur ama kaliteli olmayan atıklarını çoğunlukla ihraç etme yolunu seçerler. Bu atıkları ithal eden ülkelerin ise genellikle emeğin ucuz, çevre ile ilgili düzenlemeleri zayıf ve denetim açığı ciddi olan gelişmekte olan ülkeler olduğu görülüyor. Ayrıca bu ülkelerde çoğunlukla ülke içi atık miktarı sınırlı olup geri dönüşüm oranları da oldukça düşük seviyelerde bulunuyor. Bu kategoriye giren ülkeler yukarıda açıklanan nedenlerle ithal atığı hammaddeye göre daha ucuza elde ettiklerinden ülke içi atıklara ve hammaddeye zorunlu olmadıkça yönelmeyip ithalatı tercih ediyorlar. Ama ithalatçı ülkenin gelişme hızına göre bu durumun sürekli devam etmesi söz konusu olmayabilir.

Örneğin başta araba olmak üzere metal sektöründe önemli bir üretici olan ABD, ülkesindeki düzenlemelerin katılığı ve geri dönüşüm maliyetlerinin yüksekliğinden dolayı belirli nitelikteki atıklarını uzun yıllar boyunca hızlı büyümesi nedeniyle hurda çelik ürünlerine talebi yüksek olan Çin’e hurda atık ihracatı yapmıştır. Ancak Çin sanayisi gelişip üretim ve tüketim artınca yıllar içinde kendi hurda rezervlerine sahip olmaya başlamış ve bir süre sonra ABD’den hurda çelik ithalini durdurmuştur. Daha sonra da önceleri ABD’nin yaptığı gibi elindeki hurda rezervlerini ihracat yaparak eritmeye başlamıştır.

Türkiye’de sanayileşme ve geri dönüşüm

Türkiye, özellikle son 20-30 yılda demir-çelik ve plastik üretiminde Avrupa ve dünyanın önemli ülkelerinden biri haline geldi. Çelik üretimine baktığımızda, yıllık ortalama 52 milyon ton üretim kapasitesinin yaklaşık 37 milyon tonunu kullanan Türkiye, dünya çelik üretiminde sekizinci, Avrupa’da ise ikinci konumda. Ayrıca, dünya çelik ihracatında ise ilk 10 ülke arasında yer alıyor. Bir zamanlar sanayileşmenin en belirgin göstergesi olan çelik üretimi, üretim süreçleri gelişmiş ekonomilerde artık doğaya ve insana son derece zararlı bulunduğu için son yıllarda gelişmekte olan ülkelere aktarılan endüstri dallarından birisi haline geldi.

Plastik sektöründe de benzer bir durum var. 10 milyon tonluk yıllık üretim kapasitesiyle Türkiye dünyada altıncı, Avrupa’da ise ikinci sırada. Sektör, yurt içi tüketimi karşılamanın yanı sıra ihracat da yapmakta. Plastik Sanayicileri Derneği (PAGDER) verilerine göre 2018 yılında sektörün üretimi 850 bin ton olmuş, kullanılan ithal atık miktarı ise 436 bin ton olarak gerçekleşmiş. Aşağı yukarı üretim miktarının yarısı kadar atık ithalatıyla sağlanan girdi kullanılmış. Özellikle 2019 yılından itibaren plastik atık ithalatının artmasıyla birlikte üretimde kullanılan ithal atığın oranının daha da yükseldiği tahmin ediliyor.

Türkiye bu ürünlerde önemli bir üretim merkezi haline gelmekle beraber ülke içerisinde henüz yeterli atık üretemediği ve geri dönüşüm sağlayamadığı için hammadde olarak kullanmak amacıyla atık ithalinde önemli bir oyuncu olmaya devam ediyor. Türkiye’de tüm atıkların geri dönüşüm oranı sadece yüzde 7, plastik atıkların geri dönüşüm oranı ise yüzde 20 seviyesinde. Geri dönüştürülen atıkların yüzde 43’ünü kağıt, yüzde 27’sini plastik, yüzde 12’sini cam, yüzde 8’ini tekstil, yüzde 4’ünü ise metaller oluşturuyor. Örneğin çelik üretiminde yurtiçi hurda ihtiyacın sadece yüzde 30’unu karşılamakta, gerisi ithal yoluyla karşılanmakta. Çevre ve Şehircilik Bakanlığı‘nın 2017’den beri yürüttüğü Sıfır Atık Projesi ile atıkların kaynağında ayrı toplanması, atık sektörüne kazandırılması ve bilinçlendirme çalışmalarının yapılması hedefleniyor. Ama bu konuda kısa-orta vadede belirgin bir ilerleme kaydedilmesi maalesef çok zor görünüyor.

Atık ithalatının devam etmesinde ülke içinde üretilen atıkların sınırlı olmasının yanı sıra kaynağında ayrıştırma yetersizliğine, toplama ve bağlı olarak kalite ve sürdürülebilirliğin sağlanamaması da önemli bir rol oynuyor. Ancak, bu atıkların ithalatında ve işlenmesinde çevreyi ve insanı korumak için gerekli olan kuralların oldukça gevşek olması ve son derece denetimsiz bir şekilde uygulanmasının etkilerinin bulunduğu da yadsınamaz bir gerçek.

Örneğin, Türkiye uzun yıllardır gelişmiş ülkelerde parçalanıp yeniden kullanılmasına izin verilmeyen ve asbest/kanserojen maddeler içeren hurda tankerlerin neredeyse tek adresi haline gelmiştir. Basında izlediğimiz kadarıyla bu tür zararlı tankerler kamuoyunun gözü önünde ve yetkili mercilerden izin alınarak Türkiye’ye getirilip yoğun emek içeren bir prosedürle sökülmekte ve daha sonra demir-çelik fabrikalarında eritilerek yeniden kullanılmaktadır. Bu konuların çoğunda yeterli sayılabilecek düzenleme bulunmakla birlikte uygulama ve denetim son derece gevşek ve yetersizdir. Sorun da esas olarak buradan kaynaklanmaktadır.

Türkiye’nin atık ithalatı

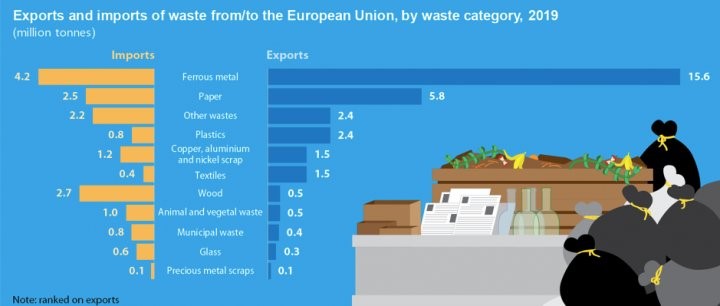

Yukarıda belirttiğim üzere demir-çelik ve plastik sektörlerinin önemli büyüklüklere ulaşması ve ülke içi atıkların yetersiz olması nedeniyle Türkiye’nin atık ithalatı içerisinde en önemli kalemleri demirli metal ve plastik oluşturuyor. Eurostat tarafından yayımlanan rapora göre AB ülkelerinin atık ihracatı 2004-2019 yılları arasında % 66 oranında artıyor. 2019’da AB tarafından, AB üyesi olmayan ülkelere atık ihracatı toplam 31 milyon tona ve 13,4 milyar € değerine ulaşıyor. Rapora göre AB tarafından ihraç edilen atıkların birinci adresi Türkiye. 2019 yılında Türkiye AB’nin atık ihracatının 11,4 milyon tonluk kısmını satın alırken, bu rakam 2004 yılının neredeyse üç katını oluşturuyor. 2019 yılında AB’den ihraç edilen tüm atıkların %50’sini, 15,6 milyon tonluk hacimle demirli metal atıkları oluşturuyor. Türkiye AB’den ihraç edilen demirli metal atıklarının yaklaşık 2/3’ünü (10 milyon ton) ithal ediyor.

İthal atık içerisinde dikkat çekenlerden bir diğeri plastik atıklar. Greenpeace verilerine göre, Türkiye’ye 2004 yılından bugüne AB ülkelerinden ithal edilen plastik atıklar 173 kat artmış. Türkiye’nin ithalatı 2016 yılı başında ayda 4 bin ton iken 2018 başında aylık 33 bin tona yükselirken, 2019 yılında plastik atık ithalatı en yüksek seviyeye ulaşarak aylık ortalama 48,5 bin tona yükselmiş. Bu rakam, her gün 213 kamyon dolusu plastiğin Türkiye’ye girmesi demek. 2018’den itibaren plastik atık ithalatının artmasının nedeni ise Çin. 2018 yılına kadar dünyada plastik atıkların büyük kısmı Çin tarafından ithal edilirken 2018’de Çin % 99,5 saf olmayan plastik atık ithalatını yasaklayınca, atık ithalatı Malezya, Vietnam ve Tayland gibi ülkelere kaydı. Daha sonra bu ülkelerin de atık ithalatına kısıtlama getirmesiyle Türkiye Avrupa plastiğinin yeni adresi oldu. Plastik atıklarını Türkiye’ye ihraç eden Avrupa ülkeleri arasında ilk beş sırayı İngiltere, İtalya, Belçika, Almanya ve Fransa alıyor.

Atık ithalatı kamu sağlığını ve çevreyi ilgilendiren oldukça hassas bir konu olarak kapsamlı düzenlemeler, kurumsal altyapı ve denetim mekanizmaları gerektiriyor. Bunu tam olarak sağlayamayan Türkiye açısından ithal atıklar ekonomik girdi olmanın yanısıra çevre için bir tehdit haline gelebiliyor. Çin’in yasağının ardından birdenbire AB ülkeleri atıklarının yeni adresi olan Türkiye’de kontrolsüz, denetimsiz ve şeffaf olmayan atık ithalatı çevreye ve insana zarar verecek boyutlara ulaşıyor. Çin ve diğer Asya ülkelerinin atık ithalatını kısmen veya tamamen yasaklamalarında, gelen atık içerisinde zehirli ve tehlikeli maddelerin tespit edilmesi gerçeği yatıyor. Nitekim 2018’de Çin’in ithalatı durdurmasından sonra önemli bir plastik atık ithalatçısı konumuna gelen Malezya, aynı yıl AB ülkelerinden gelen plastiklerin 3000 tonunu zehirli ve tehlikeli maddeler içermesi nedeniyle iade etmişti.

Ne yapılmalı?

Görüldüğü üzere hızlı büyüyen, hammadde kaynakları ve ülke içi atık üretimi yetersiz olan ülkeler için atık ithalatı bir anlamda zorunluluk. Türkiye, bu ülkelerden birisi. Çin örneğinin ortaya serdiği gibi, ülkeler geliştikçe, bilinçlendikçe ve kendi atığını artırdıkça dışarıdan ithalatı azaltmakta veya tümden kesmekte. Türkiye’nin şu anki atık ithalatı kompozisyonu ve miktarı bir yandan ekonomik bir zorunluluk gibi sunulurken, diğer yandan çevre ve insan sağlığına vurgu yapan birçok kesimi rahatsız ediyor. Peki, ne yapılması gerekiyor?

- Öncelikle, bu kadar hızlı ve ne pahasına olursa olsun, bol zigzaglı bir büyüme grafiği çizmek zorunda mıyız? Bu konunun çok etraflıca sorgulanması gerekiyor. İşin yurt dışından finansman ve maliyet boyutunu bir kenara bırakıyorum, birkaç sene hızlı büyümek uğruna çevreyi, insanı ve doğayı hırpalamak ne kadar doğru bir politika seçeneği? Esas olan, uzun seneler boyu devam edebilecek, çevre, doğa ve insanla uyumlu “sürdürülebilir” büyümedir. O halde öncelikle büyüme olgusu üzerinde düşünmek ve büyümeyi seçim kazanmak için kısa vadeli olarak üzerinde oynanacak bir gösterge değil çok uzun vadeli bir perspektifle planlamak durumunda olduğumuz bir alan olarak değerlendirmeliyiz.

- Atık ithalatından önce, ülke içi atıkların kaynağında ayrıştırılması ve geri dönüşümü için ÇOK YOĞUN ve KAPSAMLI çalışmalar yapılmalı, teşvikler verilmeli ve geri dönüşüm olabildiğince artırılmalıdır. Çoğu zaman olduğu gibi ithalat yaparak kestirme çözümler bulmak yerine uzun vadeli eğitim ve bilinçlendirme ile geri dönüşümü sonuna kadar teşvik etmeliyiz. Böylece hem kendi atıklarımız geri dönüşüme tabi tutularak çevreye olumlu katkıda bulunulmuş olacak, hem de başka ülkelerden daha az atık ithal edilerek kıt olan döviz kaynaklarımız tasarruf edilecektir.

- İthal atığı üretimde kullanan firmalara belirli oranda geri dönüşümle elde edilmiş yerli atık kullanma mecburiyeti getirilerek ve yıllar içerisinde bu oran artırılarak yerli atık geri dönüşümü teşvik edilmelidir. Ambalaj sektöründe ana ürün grupları bazında yerli atık kullanma oranı getirilmiş olmakla birlikte bunun ithalatı yapılan bütün atık türlerine ve bütün atık kullanan firmalara genelleştirilmesi ve önceden ilan edilerek zaman içerisinde artırılması gerekiyor. Öte yandan, kamu kurumları ve belediyeler tarafından yürütülen geri dönüşüm kampanyalarına göre özel sektörün daha etkili yollarla geri dönüşümü artırması beklenir. O halde bu kanalı olabildiğince zorlamak gerekiyor. Aksi takdirde firmalar ithal etme kolaylığına kaçacaktır.

- Ekonominin gereği olarak mutlaka atık ithalatı yapılacaksa bunların nitelikli olmasını ve içerisinde doğaya ve insana zarar verecek maddeler bulundurmamasını sağlamak durumundayız. Bu konuda düzenlemeler olmakla beraber uygulamada birçok açık olduğu görülüyor. Dolayısıyla varolan düzenlemelerin sıkı denetim ve ağır cezalarla desteklenmesi gerekiyor! Bunun için de büyüme oranına değil, büyümenin doğa ve insana etkisine odaklanan bir yönetim anlayışına ihtiyacımız var.