Avrupa Yeşil Mutabakatı, Türkiye’nin Paris Anlaşması’nı onaylaması ve bunlara bağlı olarak 2053 yılına kadar karbon nötr bir ülke olmayı hedeflemesi, ülkemizde konuya farklı açılardan yaklaşan bütüncül bir iklim politikasının geliştirilmesi gerektirmekte. Bu gelişmeler doğrultusunda, 21-25 Şubat 2022’de Konya’da Çevre, Şehircilik ve İklim Değişikliği Bakanlığı tarafından yedi farklı komisyondan oluşan Türkiye’nin ilk “İklim Şurası” düzenlendi.

Komisyonların içerdiği konulara göre Çevre, Şehircilik ve İklim Değişikliği Bakanlığı’nın yanı sıra çeşitli bakanlıklardan ve ilgili paydaşlardan da temsilciler vardı. Bu komisyonlarda biri, İstanbul Bilgi Üniversitesi’ni temsilen benim de katkıda bulunduğum “Yeşil Finansman ve Karbon Fiyatlama Komisyonu” idi.

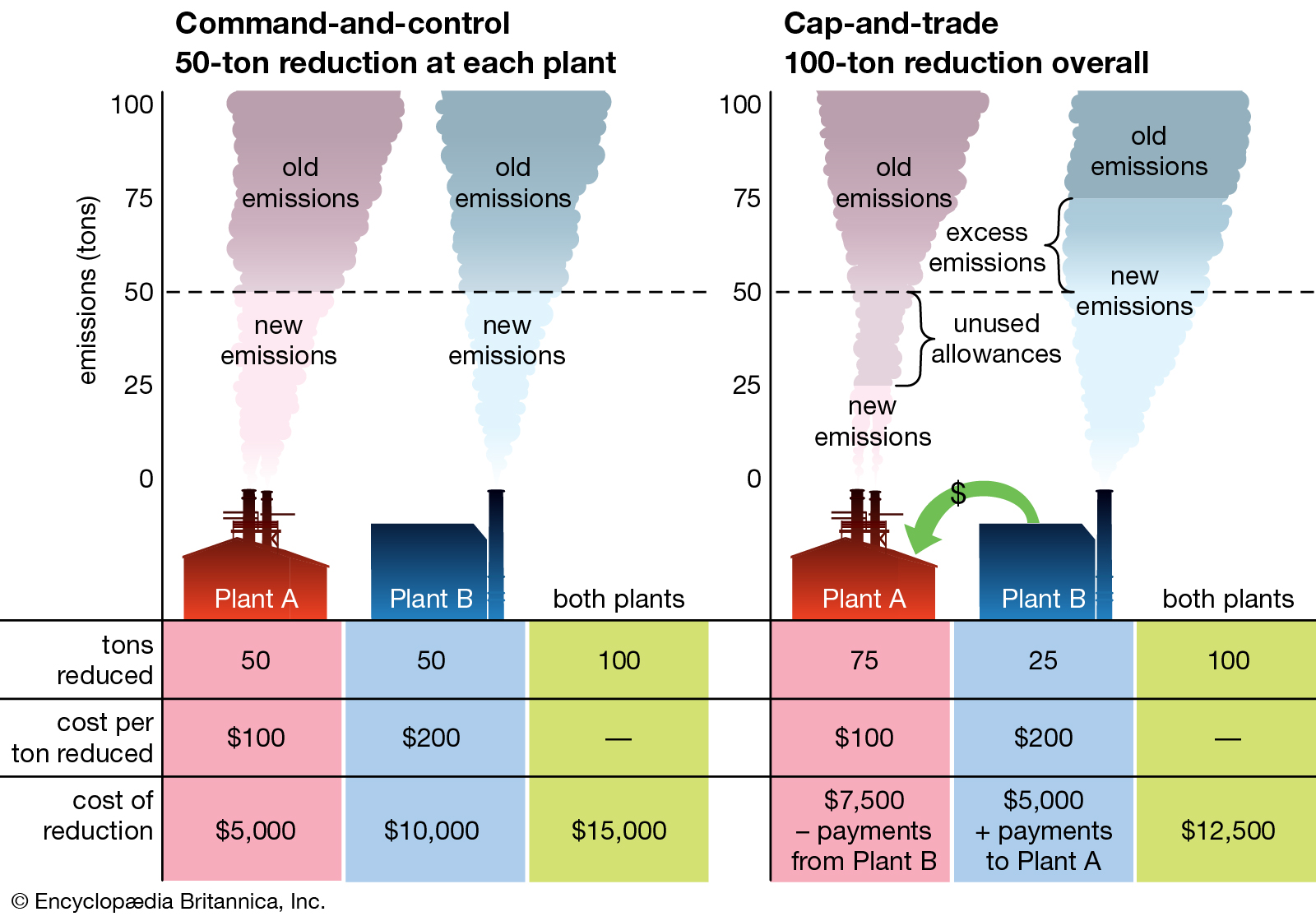

Karbon fiyatlamasında kota tartışması

Türkiye’de karbon fiyatlandırma çalışmaları, Avrupa Birliği’ne (AB) kıyasla yeni sayılır ve henüz uygulamada bir karbon fiyatlandırma politikası yok. 2011 yılında mülga Çevre ve Şehircilik Bakanlığı’nın yayımladığı İklim Değişikliği Eylem Planı, 2011-2023 yıllarını kapsamakta ve sayısal bir azaltım yükümlülüğü içermemekte. Diğer taraftan, sera gazı emisyonlarını kontrol altına almak için öncelikli hedeflerin ve alanların neler olduğu belirtilmekte, maliyet etkin bir piyasa mekanizması olan Emisyon Ticaret Sistemi’nin (ETS) kurulmasının ve bu sistemin küresel/bölgesel ETS’lere bağlanmasının önemine vurgu yapılmakta. Bakanlık bünyesinde 2015 yılından beri hazırlıklar devam etmekte.

Yeşil Finansman ve Karbon Fiyatlama Komisyonu’nda, ETS pilot uygulama süresi, ETS’den elde edilen gelirlerin nasıl kullanılacağı ve ETS tarafından regüle edilen şirketlerin neden oldukları emisyonların çifte karbon fiyatlandırılmasını önlemek için olası bir karbon vergisinden muaf tutulması gerektiği en çok tartışılan konulardan bazıları idi. Şirketlerin yaklaşımı, ETS’nin uygulanmaya başlaması ile elde edilen gelirin yüzde 100’ün onlara geri verilmesi yönündeydi. Hükümet, ETS’den iki farklı şekilde gelir elde edebilir: Birincisi, müzayede usulu ile kotaların (kirlilik hakkı da diyebiliriz) kirletici şirketlere hükümetin ilgili kurumu aracılığı ile satılmasıdır. Belli bir miktara kadar kotalar, şirketlere bedelsiz de dağıtılabilir ve o miktarı aşan kısım hükümet tarafından müzayede usulü ile satılabilir.

Kotaların tespit edilmesinde Türkiye’nin yıllar boyunca alacağı azaltım yükümlülüklerinin kesinleşmesi belirleyici olacak. Kotalarını aşan şirketlerin farklı alternatifleri vardır; üretimlerini azaltarak daha az emisyona neden olmak, kotalarını aşmaları halinde belirlenen cezayı ödemek, kotalarını bitirmemiş şirketlerden kota satın almak, teknolojiye ve inovasyona yatırım yaparak daha az emisyona neden olmak. Bu alternatiflerden hangi alternatif, şirket için daha az maliyetli ise şirketin o alternatifi tercih etmesi beklenir ve bu nedenle ETS maliyet etkin bir karbon fiyatlandırma yöntemi olarak kabul edilir. İkincisi ise, kotaların alım- satımından şirketlerin elde ettiği gelirler üzerinden alınacak vergilerdir. Hükümet, bu gelirleri vergiye tabii tutabilir. Türkiye’de ETS’nin tam olarak nasıl tasarlanacağı, pilot sürenin ne kadar olacağı, bu süreden sonra ne kadar süren fazlarda uygulanacağı, kotaların nasıl dağıtılacağı henüz tam olarak belli değil.

‘Adil Geçiş’ göz ardı edilmemeli

ETS’den elde edilen gelirlerin tamamının ETS tarafından regüle edilen şirketlere verilmesi, şirketlerin bir cebinden parayı alıp, diğer cebine koymak anlamına gelir. Elbette, şirketlerin kendi bünyelerinde yeşil dönüşümü gerçekleştirmek için finansal kaynağa ihtiyaçları var. ETS’nin bu anlamda yeşil dönüşümü sağlamak için bir motivasyon aracı olacağı şüphesiz.

Ama diğer taraftan, şirketlerin yol açmış olduğu hava kirliliği gibi dışsal maliyetlerin bedeline toplum ve devlet katlanmakta ve bu maliyetler çok ciddi meblağlar olabilmekte. Ayrıca bu maliyetler, bütçe kaynaklarının etkin ve verimli bir şekilde kullanılmasını da engelleyebilmekte. Örneğin, hava kirliliğinin yol açmış olduğu sağlık sorunlarının giderilmesi, bütçede ilave bir sağlık harcamasına neden olmakta ve vergi gelirlerinin daha verimli başka alanlarda kullanılmasını önleyerek fırsat maliyeti sorununa yol açmakta. Bu nedenle şirketler, ETS gelirleri ile sadece yeşil dönüşümü sağlamakla kalmamalı, aynı zamanda neden oldukları dışsal maliyetlerin en azından bir kısmına da katlanmalı ve Avrupa Yeşil Mutabakatı’nın benimsediği adil geçişe katkıda bulunmalıdır.

Bu nedenle, ETS’den elde edilen gelirin bir kısmının devlet bütçesine aktarılması önemli. Aktarılan gelirler, düşük karbonlu ekonomiye geçerken başta adil geçişin sağlanması, iklim değişikliğine dair farkındalık oluşturmak eğitimler verilmesi, hava kirliliği kaynaklı sağlık sorunlarının giderilmesi, düşük gelirlileri olası bir karbon vergisi dahil karbon fiyatlandırma politikalarının gerileyici etkilerinden korumak için kullanılmalıdır. Her ne kadar bizim bütçe ilkelerimizden biri, “adem-i tahsis” ilkesi yani bir kamu gelirinin bir kamu harcamasına tahsis edilmemesi olsa da bu ilkeyi çiğnemeden, kamu harcamaları bölümüne öngörülen harcamalar miktarında Bütçe Kanunu ile ilave yapmak yasal açıdan mümkündür. Şirketlerin neden olduğu kirlilik nedeniyle mağdur olan düşük gelirli ve/veya kırılgan grupların mağduriyetini gidermek hem devletin hem de şirketlerin sosyal sorumluluğudur.

Şirketlerin arzu ettiği şekilde gelirin yüzde yüzü onlara verilirse, ETS Avrupa Yeşil Mutabakatı’nın benimsediği adil geçişi göz ardı ederek ancak bir yere kadar amacına hizmet eder. ETS’nin amacı karbonu fiyatlandırarak şirketlerin neden oldukları kirliliğin bedelini ödemelerini, orta vadede düşük ya da sıfır emisyona yol açan şirketler haline gelmelerini sağlayarak iklim değişikliği ile mücadele etmektir.