Dosya Haber: Müjgan HALİS

*

Türkiye 2023’le birlikte yeni bir vergiyle tanışacak: Karbon vergisi. Karbon vergisini; kısaca küresel ısınma ve iklim değişikliğinin en önemli kaynaklarından biri olan ve fosil yakıtlardan kaynaklanan karbondioksit emisyonunu azaltmak amacıyla alınan vergi olarak tanımlamak mümkün. Amacı ise fosil yakıt kullanıcısı olan firmaların veya bireylerin sebep olduğu çevre kirliliğini azaltmak. Ancak dünyanın hızla tanıdığı ve başta İskandinav ülkeleri olmak üzere pek çok ülkede uygulanan karbon vergisine yönelik küçük bazı adımlar dışında Türkiye’de henüz doğrudan bir hazırlık yok.

Mart 2020’de kamuoyuna sunulan Avrupa Yeşil Mutabakatı ile Avrupa Birliği; 2030 yılında sera gazı emisyonlarını yüzde 55 oranında azaltmayı, 2050 yılında ise karbon nötr olmayı hedeflediğini açıklamıştı.

Avrupa Birliği’ne üye ülkelerin yanı sıra AB dışı ülkelerden gelen birtakım ürünlere uygulanması planlanan karbon fiyatlandırması anlamına gelen “sınırda karbon vergisi” uygulaması, ihracatının yüzde 40’ından fazlasını AB ülkelerine gerçekleştiren Türkiye’yi doğrudan etkileyecek. Sera gazı emisyonları geçtiğimiz 30 yıl içerisinde yüzde 130 artan Türkiye, emisyon yoğunluğunu azaltmadığı taktirde AB ülkelerine ihracatında ciddi kayıplar yaşayabilir.

TÜİK verileri ne diyor?

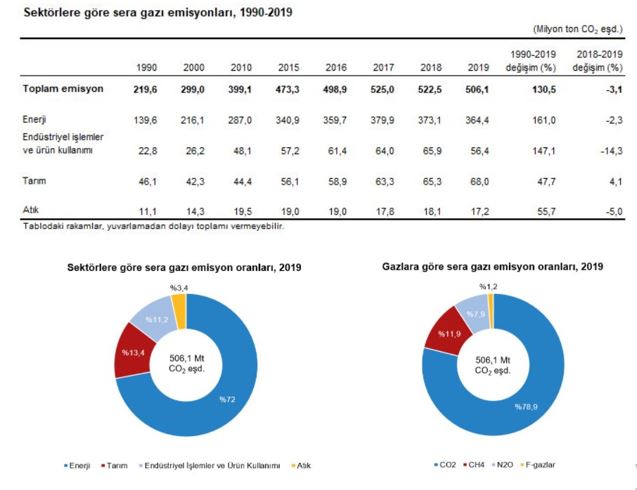

Türkiye İstatistik Kurumu (TÜİK), Türkiye’nin sera gazı emisyonlarına dair istatistikleri en son 2019 yılını işaret ediyor.

Açıklanan sera gazı envanteri sonuçlarına göre, 2019 yılı toplam sera gazı emisyonu bir önceki yıla göre %3,1 azalarak 506,1 milyon ton (Mt) CO2 eşdeğeri olarak hesaplandı.

Kişi başı toplam sera gazı emisyonu 1990 yılında 4 ton CO2 eşdeğeri, 2018 yılında 6,4 ton CO2 eşdeğeri ve 2019 yılında 6,1 ton CO2 eşdeğeri olarak belirlendi.

TÜİK, sektörlere göre emisyon miktarlarına dair de veriler yayımladı. Buna göre toplam sera gazı emisyonlarında 2019 yılında CO2 eşd. olarak en büyük payı %72 ile enerji kaynaklı emisyonlar alırken bunu sırasıyla %13,4 ile tarım, %11,2 ile endüstriyel işlemler ve ürün kullanımı ve %3,4 ile atık sektörü takip ediyor.

Bu verilerin ışığında son 29 yılda enerji sektörleri emisyonlarının yüzde 161, endüstriyel işlemler ve ürün kullanımı emisyonlarının yüzde 147,1, tarım sektörü emisyonlarının yüzde 47,7 arttığı ortaya çıkıyor.

Sadece 2019 yılının CO2 emisyonlarının ise yüzde 87,4’ü enerji sektöründen, yüzde 12,3’ü endüstriyel işlemler ve ürün kullanımı sektöründen, yüzde 0.3’ü ise tarım ve atık sektörlerinden kaynaklandığı anlaşılıyor. .

Türkiye’de yıllar içinde karbon emisyonları

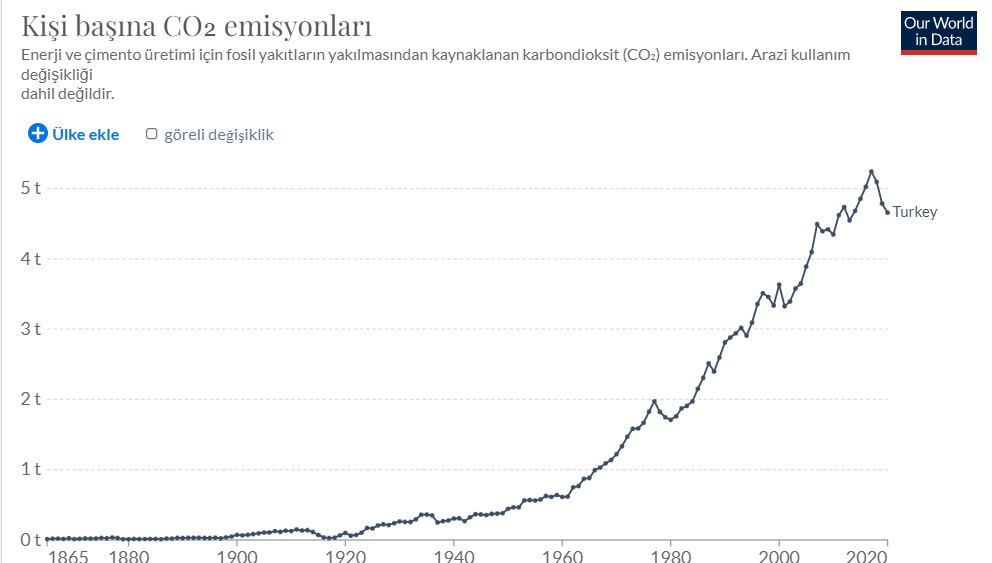

Kısa adı OWID olan ve yoksulluk, hastalık, açlık, iklim değişikliği, savaş, varoluşsal riskler ve eşitsizlikler ile ilgili dünya çapındaki verileri bağımsız araştırmacıların derlediği Our World In Data’nın verilerine göre dünyadaki karbon emisyonları alarm verme aşamasını çoktan geçti. Türkiye de bu gidişattan nasibini almış durumda.

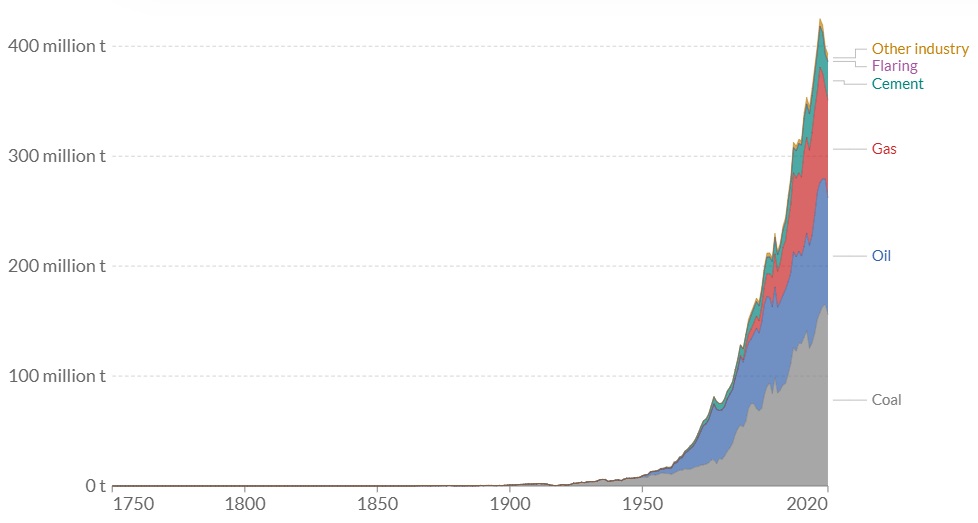

Türkiye’de kişi başına karbon ayak izi 5 tonu geçti.

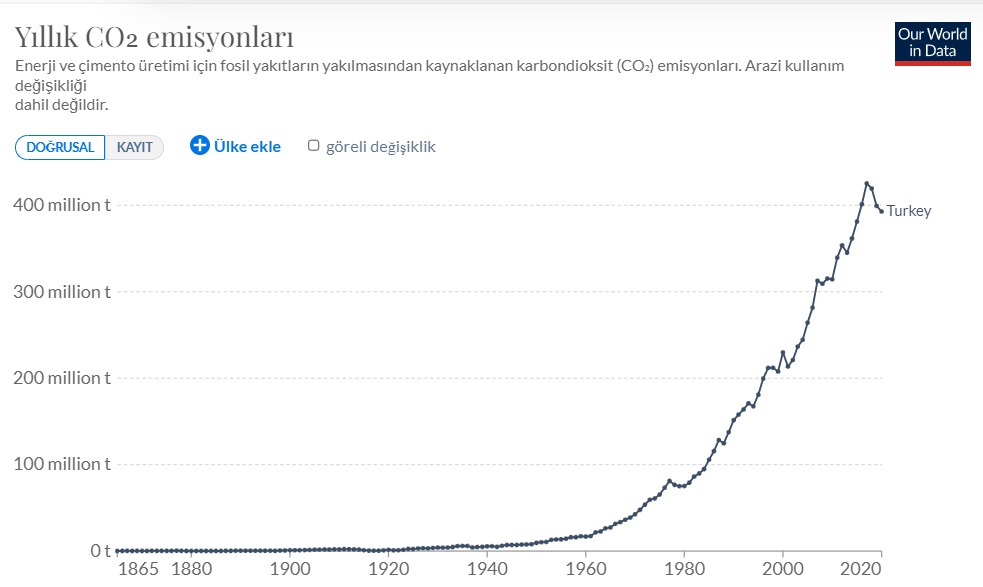

Yıllık CO2 emisyonu ise 2020’de 400 milyon tonu aştı. Aşağıdaki tablo enerji ve çimento üretimi sırasında oluşan emisyon miktarını gösteriyor.

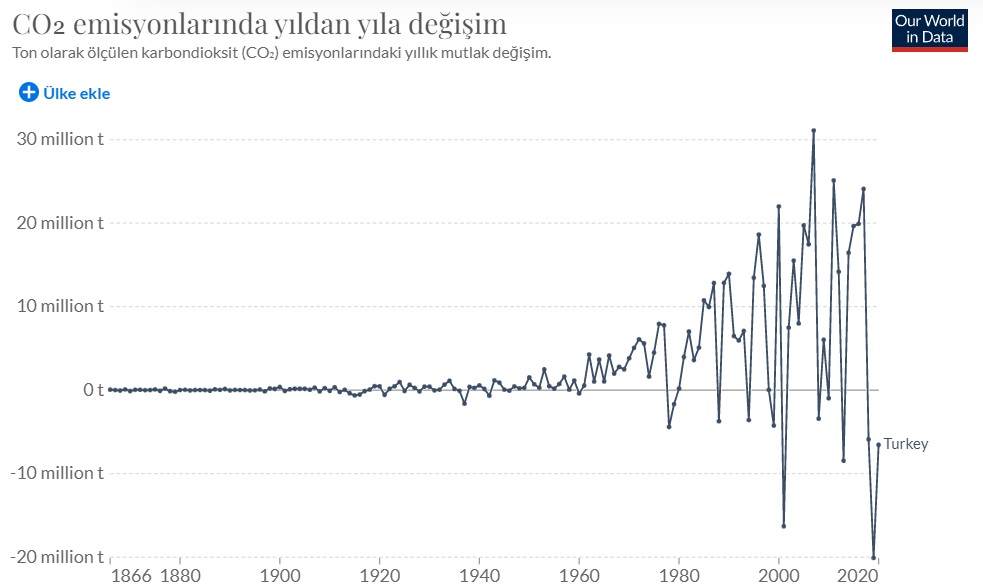

Peki Türkiye’de karbondioksit emisyonlarındaki yıllık değişim nasıl bir eğri izliyor?

Buna göre Türkiye’nin verileri 2020’ye vardığımızda 30 milyon tonun aşıldığını gösteriyor.

Aşağıdaki iki tablo ise Türkiye’nin yıllar içinde CO2 emisyon miktarındaki adım adım artışı gözler önüne seriyor.

OWID verilerinde Türkiye’nin yakıt türüne göre de CO2 emisyonları yer alıyor.

2020 verilerine göre Türkiye’nin CO2 emisyonunun 156 milyon tonunu kömür, 105 milyon tonunu petrol, 88,95 milyon tonunu gaz, 35 milyon tonunu çimento oluşturuyor.

Türkiye’de her bir yakıt kaynağının ülkenin CO2 emisyonlarına katkısını ise aşağıdaki tablo özetliyor:

Karbon Vergisi ve Sınırda Karbon Düzenlemesi’ne ilişkin WWF-Türkiye (Doğal Hayatı Koruma Vakfı) İklim ve Enerji Programı Müdürü Tanyeli Behiç Sabuncu ve İstanbul Bilgi Üniversitesi Çevre, Enerji ve Sürdürülebilirlik Uygulama ve Araştırma Merkezi Müdürü Prof. Dr. Ayşe Uyduranoğlu’nun kapısını çaldık ve onlardan mevzunun abecesini dinlemek istedik.

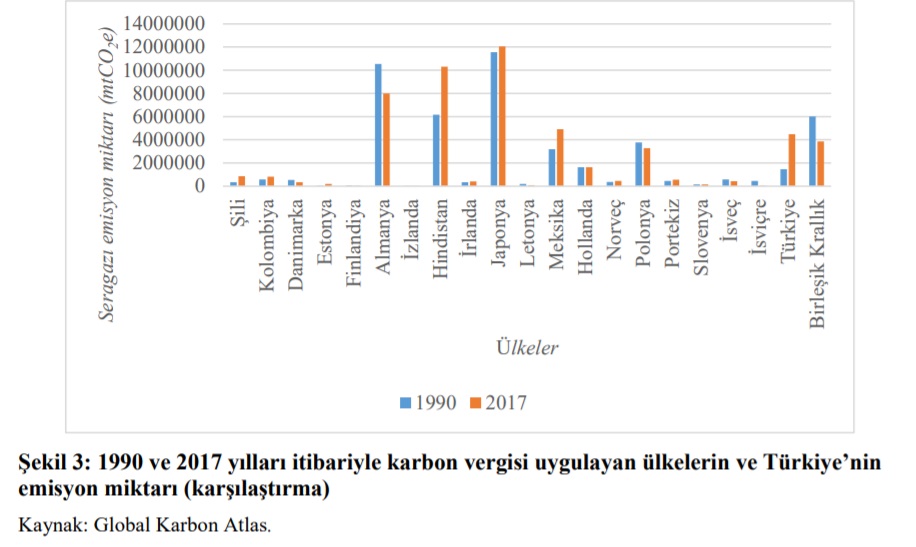

İlk sözü Sabuncu’ya vermeden önce karbon vergisi uygulayan ülkelerin 1990 ila 2017 yılları arasındaki değişimine birlikte göz atalım.

Global Karbon Atlas’ın verilerine göre karbon vergisi uygulaması, açık bir şekilde emisyon miktarını azaltıyor.

Karbon vergisine neden ihtiyaç duyuldu, nasıl uygulanıyor?

Tanyeli Behiç Sabuncu, karbon vergisi’ne duyulan ihtiyacı şu sözlerle anlatıyor:

“Avrupa Birliği, Yeşil Mutabakat çerçevesinde iklim değişikliğiyle mücadele hedeflerini gözden geçirdi. 2050 yılında karbon nötr olmayı, 2030 yılında ise sera gazı emisyonlarını yüzde 55 oranında azaltmayı hedefleyen AB, bu çerçevede tüm ekonomi politikasını yeniden şekillendiriyor. Bu doğrultuda, demir-çelikten otomotive kadar pek çok sektörde karbon ayak izini en aza indirmek için ilave tedbirler geliştiriliyor. Emisyon Ticaret Sistemi (ETS) kapsamında karbonu fiyatlandıran Avrupa Birliği, elektrik üretimi, çimento demir-çelik gibi emisyon yoğun sektörlerde karbon salımını sınırlandırıp, bu sınırı aşan üreticileri ilave bedeller ödemek zorunda bırakıyor. Yeşil Mutabakat kapsamında ETS’nin yeni sektörleri kapsayacak şekilde genişletilmesi de planlanıyor. Komisyon, bununla beraber, Avrupalı üreticileri karbonun fiyatlanmadığı veya karbon salım maliyetinin daha düşük olduğu ülkelerden gelecek rekabete karşı korumak amacıyla sınırda karbon vergisi mekanizması geliştirmeyi öngörüyor. Bu çerçevede, karbon salımının fiyatlanmadığı ülkelerden AB’ye ithal edilen ürünlerin üretim sürecinde açığa çıkan emisyonlar için ETS piyasasında oluşan fiyat düzeyinde bir ilave bedelin ödenmesi gerekecek. Şayet ithal edilen ülkede emisyonlar fiyatlanıyor ancak oluşan maliyet daha düşükse ithalatçılar aradaki farkı ödeyecek.”

Prof. Dr. Ayşe Uyduranoğlu da, karbon vergisini bir tür “tüketim vergisi” olarak adlandırabileceğimizi söylüyor:

“Enerji kaynaklarının üzerine onların içermiş olduğu karbon içeriğine bağlı olarak belirlenen bir miktarı vardır. Ton başına şu kadar vergi dersiniz, bunu isterseniz diğer sera gazları için de uygularsınız, mesela metan için. Metanın da karbon dönüştürülmesi mümkün. Bir de karbon eşdeğeri dediğimiz bir durum var. Metan da dahil olmak üzere bütün sera gazları karbon eşdeğeri olarak sınıflandırılabilir. Karbon vergisi esas olarak, mali bir vergi değildir, amacı bütçeye gelir sağlamak değildir. Daha çok tüketici ve üreticilerin, yani ekonomik aktörlerin davranışında çevre lehine bir değişikliğe yol açmayı amaçlar.”

Düzenlemenin taslağında demir-çelik, alüminyum, gübre, çimento ve elektrik üretimi sektörlerini kapsadığını belirten Sabuncu, nasıl uygulanacağına dair ise şu bilgileri veriyor:

“Geçtiğimiz yılın temmuz ayında yayınlanan taslak düzenlemeye göre ürün ve hizmetlerin AB’ye ithal edilebilmesi için öncelikle üretim sürecinde açığa çıkan doğrudan emisyonların hesaplanması, raporlanması ve doğrulanması gerekiyor. İthalatçıların AB dışından ithal ettikleri ürünlere dair bu bilgileri sunması, daha sonra hesaplanan emisyon miktarı dahilinde (x ton CO2 eşdeğeri) emisyon izni sertifikasını ETS piyasasından satın almaları gerekecek. Şayet ürünün üretildiği ülkede karbon emisyonları için bir bedel ödendiyse, ithalatçı bu bedeli düşebilecek. Bir başka deyişle AB’ye ithal edilen her ürün için ödenecek karbon vergisi, ürünün üretildiği ülkede ödenen emisyon maliyeti ile AB’deki maliyeti arasındaki fark kadar olacak. Söz konusu bedel ürünü üçüncü ülkelerden AB ülkelerine ithal eden şirketler tarafından ödenecek olmakla birlikte elbette üreticilere yansıtılması kaçınılmaz olacaktır.”

Karbon emisyonları nasıl hesaplanıyor?

Düzenlemenin raporlamaya ilişkin yükümlülüklerinin 2023 yılında, mali yükümlülüklerinin ise 2026 yılından itibaren yürürlüğe girmesinin öngörüldüğünü vurgulayan Sabuncu; karbon emisyonlarının her bir ürün özelinde nasıl hesaplandığına dair sorumuza ise şu yanıtı veriyor:

“Emisyonlar ürünün üretim süreci sırasında tesiste açığa çıkan doğrudan emisyonlar dikkate alınarak hesaplanacak. Bununla birlikte, söz konusu ürün hammadde yanı sıra işlenmiş girdiler de içeriyor ise bu girdilerin üretim sürecinde açığa çıkan emisyonlar da hesaba katılacak. Komisyon emisyonların hesaplanmasına yönelik ayrıntıları (emisyon faktörü vb.) düzenleyen tüzükleri de ayrıca yayımlayacak.”

Karbon emisyonunu konuşurken, altı çizilmesi gereken bir kavram da “değer zinciri” kavramı.

WWF Türkiye’den Sabuncu, değer zincirinin herhangi bir alanda üreticinin tüketiciye değerli bir ürün sunabilmek amacıyla gerçekleştirdiği faaliyetlerin tamamını kapsayan bir çerçeve kavram olarak tarif edilebileceğini anlatıyor:

“Bu faaliyetleri kısaca, girdilerin üretim tesisine aktarılması, üretim operasyonu, dağıtım, satış ve pazarlama ve satış sonrası hizmetler olarak özetleyebiliriz. Sınırda karbon düzenlemesinin mevcut hali ürünlerin üretim tesisinde ham maddeden ürüne dönüşümü sırasında açığa çıkan doğrudan emisyonları kapsıyor. Burada hesaplamaya konu ürünler basit ürünler ve karmaşık ürünler olmak üzere ikiye ayrılıyor. Basit ürünler hammaddelerin işlenmesiyle üretilen ürünleri (örneğin, demir cevherinden üretilen çelik plakalar) içerirken; karmaşık ürünler ise basit ürünlerin girdi olarak kullanılarak üretildiği ürünleri (çelik boru) kapsamaktadır. Basit ürünler için yalnızca üretim tesisinde açığa çıkan emisyonlar dikkate alınırken, karmaşık ürünler için girdi ürünlerin üretimi sürecinde açığa çıkan emisyonlar da hesaba katılır.”

Türkiye nasıl ilerlemeli?

Düzenlemenin mevcut hali yalnızca üretim süreçlerini kapsadığını, ancak ilerleyen dönemde lojistik vb. diğer değer zinciri faaliyetlerinin de dikkate alınmasının söz konusu olabileceğini söyleyen Sabuncu, Türkiye’nin Sınırda Karbon Düzenlemesi’ne uyum süreci nasıl ilerleyeceğine dair ise şu yorumu yapıyor:

“Türkiye’de sera gazı emisyonlarının izlenmesi, raporlanması, doğrulanmasına yönelik olarak hali hazırda işleyen bir sistem bulunuyor. Bu kapsamda hazırlanan mevzuat ilk olarak 10 yıl önce yürürlüğe girdi. Bu bakımdan Türkiye Sınırda Karbon Vergisi Düzenlemesinin ilk uygulama fazı olan ve mevcut taslak düzenlemeye göre 2023’te başlaması beklenen raporlama aşamasına uyum sağlamak nispeten kolay olacaktır. İkinci aşama yani emisyonların denkleştirilmesi ise 2026’da başlayacak. Türkiye bu tarihe kadar ilgili sektörlerde karbonu fiyatlandırmaz ise, düzenlemeye konu ürünlerin ihracatında bu ürünlerin üretiminde açığa çıkan emisyon tutarında denkleştirme izninin AB ETS piyasasından satın alınması gerekecek. Bu durumda ilgili sektörlerin dönüşümünde kullanılabilecek yüklü bir kaynak AB’ye akmış olacak.”

‘Türkiye beyanını revize etmeli’

Uyduranoğlu ise, karbon vergisini uygulama tarzlarının değişebileceğini, ancak en kolay uygulanan vergi türü olduğunu söylüyor. Ona göre, 2020’de beyan edilen yüzde 21 oranın yeterli değil:

“Türkiye 2030 yılına kadar yüzde 21 emisyon azaltımı taahhüt etti ama sonra Avrupa Yeşil Mutabakatı çıktı, arkasından Türkiye Paris Anlaşması’nı imzaladı. Ve de en önemlisi bu gelişmelere bağlı olarak 2053 yılında karbon sıfır bir ülke olmayı planlıyor. Bütün bu planları yaparken bu bahsettiğimiz emisyon azaltım beyanının yetersiz kaldığını görebiliriz. Çünkü Türkiye gelişen bir ülke, nüfusu artan bir ülke, enerji talebi çok fazla olan bir ülke. Söylemeye çalıştığım şey şu: Türkiye çok daha iddialı bir hedef belirlemek durumunda. Yüzde 21 ile 2053’te karbon nötr bir ülke olmamız mümkün değil, mutlaka revize edilmesi gerekiyor. Zaten araştırmalar Türkiye’nin neredeyse hiçbir şey yapmadan bu beyanını tutturabileceğini gösteriyor. Bunun nedeni ekonomideki yavaşlama. Çünkü ekonomi yavaşlayınca üretim azalır, üretim azalınca enerji talebi azalır.”

Sabuncu’ya düzenlemenin yaptırımlarını da soruyoruz ve yaptırımlardan kaçınmak için yapılması gerekenleri de. Şöyle yanıtlıyor:

“Taslak düzenlemeye göre AB’ye ithal edilecek ürünlere konu emisyonlar için denkleştirme sertifikası zamanında sunulmadığı taktirde ton başına 100 Euro tutarında ilave ceza ödenmesi söz konusu olabilecek. Bu ceza yükümlü kuruluşları denkleştirme sertifikası ibraz etme yükümlülüğünden kurtarmıyor. Günümüzde AB ETS piyasasında emisyon izni fiyatlarının ton başına 100 Euro’ya yaklaştığını göz önüne aldığımızda düzenlemeye uyulmadığı taktirde ton başına 200 Euro’ya yaklaşacak bir maliyetten söz ediyoruz.”

‘Emisyon Ticaret Sistemi’nde hatalardan ders alınmalı’

Peki ETS olarak bilinen Emisyon Ticaret Sistemi’ni hayata geçirmek çok mu zor, Türkiye bunu başarabilir mi?

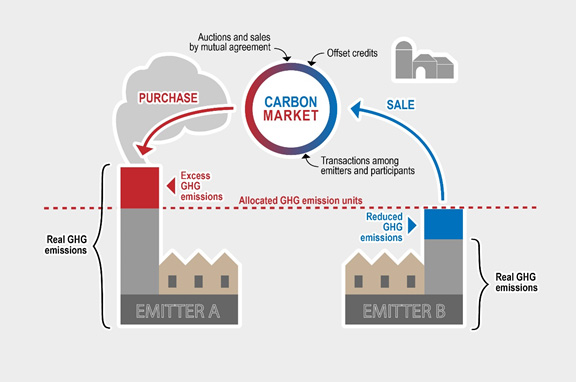

Sabuncu, ETS’nin amacına ulaşmasını, yani emisyonlarda amaçlanan ölçüde azaltıma hizmet edecek motivasyonu yaratmasını sağlayacak temel unsurun fiyat istikrarı olduğunu söylüyor. Avrupa Birliği’nin ETS’nin uygulandığı ilk yıllarda yüksek miktarda emisyon izninin tesislere bedelsiz olarak dağıtması sonucunda piyasada oluşan fiyatların çok düşük kaldığını, bu nedenle de sistemin başarısız olduğunu dile getiren Sabuncu sonrasında yaşananları şu sözlerle anlatıyor:

“Firmalar emisyonlarını azaltmak üzere yatırım yaparak yüksek maliyetlere katlanmak yerine ton başına 5 Euro civarında bedeller ödemeyi tercih ediyordu. 2014’ten itibaren yapılan düzenlemelerle piyasaya sunulan izinler azaltıldı ve sistem istenen amaca hizmet eder oldu. Türkiye’nin bu süreçten ders alması ve aynı hataları yapmaması gerekir. Bu çerçevede emisyon izinlerinin çoğunluğunun açık artırma yöntemiyle dağıtılması, taban fiyat uygulaması yapılması gibi tedbirler öne çıkıyor.”

Prof. Ayşe Uyduranoğlu’nun ise ETS sistemi ve şirketlere verilen “kirlilik hakkı”yla ilgili uyarıları var:

“Şirketlere belli kotalar veriliyor. Kirlilik hakkı diyelim. Siz o kirlilik hakkınızı, tamamını kullanmadığınız zaman sorun yok. Ama onu aştığınız zaman belli bir cezaya tabi oluyorsunuz. Ancak şirketlerin önünde farklı farklı alternatifler var. Mesela üretiminizi kısabilirsiniz. İkinci bir alternatif cezayı ödemeyi kabul edersiniz. Üçüncü bir alternatif başkalarının kotalarını kullanma. Şirketler, kullanılmayan kotaları satın alabilir ya da teknolojiye yatırım yapabilir. İktisatçı gözüyle beklediğimiz inovasyona, teknolojiye yatırım yaparak kendini sağlama almalarıdır.”

Bütün vergiler gibi karbon vergisinin de iki kez ödenemeyeceğini söyleyen Uyduranoğlu bu konuda da ihracatçılara şu hatırlatmayı yapıyor:

“Kömür santralleri ya da enerji şirketleri emisyon ticaret sistemi kapsamına alındığında bunların tekrar karbon vergisi ödemesini engellemek gerekiyor. Çünkü bu aynı ürün üzerinde üzerinden iki defa karbon fiyatlandırması demek. Hem emisyon ticaret sistemi tarafından regüle ediliyorsunuz hem de karbon vergisi konuluyor. Bu çifte vergilendirme.”

Termik santrallere olacak?

Türkiye’nin karbon düzenlemesine tam uyum sağlaması mümkün olursa, örneğin termik santrallerinin akıbeti ne olacak? Sabuncu, iklim kriziyle mücadelede başarıya ulaşmak, yani Paris Anlaşması’nda ortaya konan 1,5 oC hedefini tutturmak için kömürden çıkışın kaçınılmaz olduğunun altını kalın çizgilerle çiziyor ve devam ediyor:

“Pek çok ülkenin bu yönde düzenlemeler yaptığını biliyoruz. Nitekim piyasanın da bu yönde evrildiğini görüyoruz. Gerek yenilebilir enerji teknolojilerinin yükselen rekabet gücü gerekse kömür fiyatlarındaki artış, günümüzde kömürden elektrik üretiminin ekonomik rasyonelliğini ortadan kaldırıyor. Kömürün yarattığı kirlilik sonucu açığa çıkan dışsallıklardan (örneğin halk sağlığı, tarımsal üretim verimliliğindeki düşüş vb.) doğan maliyetleri de hesaba kattığımızda maliyetler daha da yükseliyor. Türkiye’nin 2053’e yönelik net sıfır hedefini de göz önüne aldığımızda kömürden çıkış şart. WWF-Türkiye olarak, 2021 yılı Kasım ayında altı sivil toplum örgütü (Avrupa İklim Eylemi Ağı, 350.Org, Greenpeace, İklim Değişikliği Politika ve Araştırma Derneği, Kömürün Ötesinde Avrupa ve Sürdürülebilir Ekonomi ve Finans Araştırmaları Derneği) ile gerçekleştirdiğimiz Kömürden Çıkış 2030 raporundaki hesaplamalara göre Türkiye karbonu fiyatlandırdığı taktirde piyasa şartlarında 2030 yılına kadar kömürden çıkabilir.”

‘Verginin amacı, ekonomik aktörleri dönüştürmek’

Karbon vergisine ilişkin en hararetli tartışmaların 1990 yılında Avrupa Birliği’nde başladığını hatırlatan Uyduranoğlu ise şu bilgileri veriyor:

“Avrupa Birliği o yıl üye ülkelere karbon vergisini uygulamayı önerdi. O zaman 15 üyesi vardı, ancak oy birliği sağlanamadı, çünkü Birleşik Krallık, Pakistan ve Yunanistan karşı çıktığı için karar alınamadı. Fakat üye ülkelere kendi ulusal sınırları içinde uygulama opsiyonu tanındı. Kuzey Avrupa ülkeleri 1990’dan sonra bu vergiyi kendi ülkeleri içerisinde uygulamaya başladı.”

Avrupa Yeşil Mutabakatı’nın içindeki sınırda karbon düzenlemesinin Türkiye’deki ihracatçıların paçalarını tutuşturduğunu söyleyen Prof. Uyduranoğlu, sadece ihracatçıların değil devletin de bu durumdan vazife çıkarması gerektiğini söylüyor:

“İhracat demek ülkeyi yabancı para girişi demek. Ve bu durumda kayıplar yaşanacağı anlamına geliyor. Bu yüzden sadece ihracatçıların kendi önlemlerini almalarının dışında ulusal enerji politikasının buna göre yeniden değiştirilmesi ve geliştirilmesi ve Türkiye’nin bir an önce kömürden çıkması gerekiyor. İklim Şurası’nda en çok eleştirilen konulardan biri buydu. 2053 yılında karbon nötr bir ülke olacağım diyorsun ama kömürden ne zaman çıkacağının planını henüz yapmamışsın. Bu çok çelişkili bir durum, çünkü Türkiye’nin elektrik üretiminde kömürün ciddi bir payı var. Yüzde 35’e varan oranlarda ve doğalgazın yine hakeza ki biz doğalgazı dışarıdan ithal ediyoruz. Bu da bir tür enerji güvenliğidir. Bakın Rusya karıştı, İran’da sorun çıktı, sanayiye 3-4 gün doğalgaz verilemedi. Bizim ‘yerli ve milli’ kaynaklarımızla enerjimizi üretiyor olmamız lazım. Ancak buna dair de şöyle bir endişem de var. Yerli ve millilikten kasıt da hidroelektrik santralleri olmamalı, yıllardır küçük derelerin üstüne santraller yapılıyor. Bizim suyu elektrik üretmek için değil, tarım için kullanmamız gerekiyor artık.”

Topluma nasıl anlatılmalı, nasıl ikna edilmeli?

Prof. Dr. Ayşe Uyduranoğlu’na karbon vergisinin neden Türkiye’de toplumun henüz gündemine girmediğini de soruyoruz. Toplum, henüz bu vergiden haberdar değil ve toplumun dahil edilmediği bir gezegeni koruma politikası ne derece başarılı olabilir? Uyduranoğlu burada “toplumun diliyle konuşmak” üzerinden yanıt veriyor:

“Toplumun diliyle konuşmanın çok önemli olduğunu unutmamız gerekiyor. Politika yapıcılar da dahil, bilimsel gerçekleri ve bilimsel gerekliliği onlara onların dilinden anlatmanın çok önemli olduğu bir dönemdeyiz, olabildiğince basitleştirerek toplumu da dahil etmeliyiz.”

Kendi yaptıkları saha araştırmasında, toplumun karbon vergisine destek verip vermediğini incelediklerini anlatan Uyduranoğlu elde ettikleri verilere dair şu bilgileri veriyor:

“Bizimki daha çok ekonometrik bir çalışmaydı ve neler karbon vergisine verilen desteği artırır diye sorduk. Mesela iklim değişikliğini bilen, onu sorun olarak algılayan insanların verdiği destek artıyor. Ya da çocuklu ailelerin verdiği destek artıyor. Çünkü iklim değişikliğinin etkilerini her ne kadar şimdi de yaşıyor olsak, bu şekilde giderse ileride bu etkiler çok katastrofik olacak.

Türkiye’nin özelinde ikinci bir sorun kamu vergilerine dair önyargı. Sorduğunuzda ‘ben zaten vergimi ödüyorum, bir de üstüne karbon vergisi ödemek istemiyorum’ diyor. Burada yapılması gereken en önemli şey karbon vergisinden elde edilen gelirin, çarçur edilmeden düşük karbonlu ekonomiye geçişte finansman kaynağı olarak kullanılacağını ve bunun taahhüdünü yaparak halkın desteğini almak.”

Karbon vergisinin düşük karbonlu ekonominin finansmanında kullanılmasına dair detay istediğimizde ise şu vurguyu yapıyor, Uyduranoğlu:

“Toplumun bu verginin toplanmış amacının gerçek olduğuna inanması gerekiyor. Yani toplum, ‘gelir kaynakları azaldı, iklim değişikliği bahane, bütçeye ek gelir sağlamak istiyorlar’ diye düşündürtülmemeli. Politika yapıcılar karbon vergisinden elde edilen geliri, gerçekten düşük karbon ekonomisi ya da sıfır karbon ekonomisine geçişte finansman kaynağı olarak kullanırsa, mesela yenilenebilir enerjiye yatırım yaparsa toplum o zaman ‘benim ödediğim vergi amacına hizmet ediyor ve kaynaklar etkin ve verimli bir şekilde kullanılıyor’ diye düşünür. Türkiye’deki en önemli sorun bu.”

Avrupa’daki uygulamalardan da örnek veren Uyduranoğlu, örneğin İsveç’in hem emisyon ticaret sistemini hem karbon vergisini uyguladığını ve karbon vergisinden elde ettiği geliri yenilenebilir enerjiye yatırım yaparak değerlendirdiğini vurguluyor. Fransa’daki Sarı Yelekliler protestolarının sebebinin de bu olduğuna dikkat çeken Uyduranoğlu “Bütün akademik çalışmalar bu konuda gösteriyor ki, vergiden elde edilen geliri gerçekten iklim değişikliğiyle mücadele etmek için kullandığınızda verilen destek artıyor” diye konuşuyor.

Bireylere düşen sorumluluk: Ekolojik vatandaşlık

Prof. Dr. Ayşe Uyduranoğlu burada ‘ekolojik vatandaşlığın’ da önemine dikkat çekiyor ve vatandaşlara bazı öneriler yapıyor:

“Seçim öncesi özellikle partilerin manifestosunda bakıp çevre sorunlarıyla alakalı taahhütleri nedir bunu görmeleri, bunu talep etmeleri, hak temelli politikaların geliştirilmesi gerekiyor. Devletten artık yaşanabilir bir çevre talep ediyor olmamız lazım. Gıda güvenliğini, enerji güvenliğini, su güvenliğini talep etmemiz lazım. Bizden sonraki nesillere de daha düzgün, daha iyi, sağlıklı bir gezegen bırakılması için politika üretilmesini talep etmemiz lazım. Bu yüzden de devletin yenilebilir enerji, inovasyon, teknolojiyi buna göre kullanımını teşvik eden yasalar ve düzenlemeleri hayata geçirmesini istememiz lazım.”

Ayşe Uyduranoğlu, düşük gelirlilerin karbon vergisinden nasıl etkileneceğinin de ihmal edilmemesi gereken bir süreç olduğunu hatırlatıyor ve tam burada ‘adil geçiş’e dikkat çekiyor:

“Sadece iş dünyasına değil, kırılgan grupları da düşünmemiz gerekiyor. Düşük gelirliler karbon vergisinden elbette kötü etkilenir. Çünkü düşük gelirlilerin ödediği vergi yükü yüksek gelirlilere kıyasla mutlak olarak değil, ancak nispi olarak fazladır. O nedenle bu kişileri bu verginin etkisinden bir şekilde korumak gerekir ki, adil geçiş de budur. Çünkü Avrupa Yeşil Mutabakatı’na baktığımızda sadece karbon nötr olmayı taahhüt etmiyor. Karbon nötr olurken başka öncelikleri de var. Bunlardan en önemlisi de adil geçiş. Bu da düşük karbon ya da sıfır karbon ekonomisine geçerken, farklı grupların refahını da en az düzeyde etkilemek anlamına gelir.”

Elektrikli otomobiller çözüm mü?

Peki karbon vergisiyle trafikte kullandığımız araçların saldığı sera gazlarının etkisinden kurtulabilecek miyiz? İddia edildiği gibi elektrikli otomobiller bu derde deva olacak mı?

Uyduranoğlu burada herkesin gözünden kaçan bir çelişkiye dikkat çekiyor:

“Elektrikli araçları kullanmak şu aşamada bizim sahip olduğumuz enerji politikası ile sadece yerel hava kirliliğini önlüyor. Çünkü biz kömürden elektrik üretmeye devam ediyoruz. Yani o aracın ürettiği elektrik kömürden elde ediliyor. Dolayısıyla kömürden çıkmadan, elektrikli araçların iklim krizine bir etkisi yok. Biz elektriğimizi yenilenebilir kaynaklardan etmediğimiz sürece sadece mesela İstanbul’un havasını temiz tutabiliriz ama kömür santrallerinin olduğu yerdeki hava kirliliğini de artırırız. Çünkü elektrikli araçlara talep arttıkça, daha fazla kömür kullanarak daha fazla elektrik üretilmesi diye bir sonuç doğrudan oluşacak.”

Karbon vergisi uygulayan ülkeler

Şu anda karbon vergisi uygulanan ülkeler şöyle: Avrupa Birliği’ne üye Almanya, Avusturya, Belçika, Bulgaristan, Çek Cumhuriyeti, Danimarka, Estonya, Finlandiya, Fransa, Hırvatistan, Hollanda, İrlanda, İspanya, İsveç, İtalya, Kıbrıs, Letonya, Litvanya, Lüksemburg, Macaristan, Malta, Polonya, Portekiz, Romanya, Slovakya, Slovenya ve Yunanistan’ın yanı sıra Arjantin, Kanada, Şili, Çin, Kolombiya, Japonya, Kazakistan, Kore, Meksika, Yeni Zelanda, Norveç, Singapur, Güney Afrika, İsveç , İngiltere ve Ukrayna’da Karbon Vergisi hayata geçirilmiş durumda.

Bu ülkelerin yanı sıra; Brezilya, Brunei, Endonezya, Pakistan, Rusya, Sırbistan, Tayland, Türkiye ve Vietnam, Karbon Vergisi uygulamak için aday ülkeler.