Geçtiğimiz iki ayda Uluslararası Enerji Ajansı (IEA) ve Enerji Ekonomisi ve Mali Analiz Enstitüsü (IEEFA) tarafından yapılan incelemeler, ulaşım yakıtlarına olan talebin 2028’den önce zirve yapmasıyla zirve talebin “ufukta göründüğünü” söylüyor. Petrokimyasallar ve hava taşımacılığı ise Çin ve gelişmekte olan dünyanın öncülüğünde petrol talebindeki büyümeyi yönlendirecek.

Çalışmalar, orta vadede Petrol İhraç Eden Ülkeler Örgütü (OPEC) dışında petrol arzının en hızlı ABD, Guyana ve Brezilya‘da artacağını; OPEC içinde ise Suudi Arabistan, Birleşik Arap Emirlikleri (BAE) ve Irak‘ın başı çekeceğini gösteriyor.

Rusya’nın tetiklediği küresel gaz krizinin, gaz talebine yönelik orta ve uzun vadeli büyüme beklentilerini derinden zedelediğine dikkati çeken IEA, 2020-2024 yılları arasındaki dönem için küresel gaz talebi büyümesine yönelik görünümünü yüzde 40 oranında düşürdü. Bu aşağı yönlü revizyonun yarısından fazlasını tek başına Avrupa oluşturuyor.

Enerji analistleri, petrol ve gaz endüstrisinin hâlâ büyük ölçüde üretimin artırılmasına yatırım yaptığına, temiz enerjiye ve karbon yakalama ve depolama (CCS) gibi “çözümlere” yapılan yatırımın, sektör genelindeki sermaye harcamalarının nispeten küçük bir parçası olmaya devam ettiğine dikkati çekiyor.

Ayrıca petrol devlerinin temettüler ve geri alımlar yoluyla hissedarlarına büyük miktarlarda sermaye geri ödemeye devam ettiği, hatta bazılarının bu yıl bunu yapmak için nakit rezervlerini kullandığı belirtiliyor.

Ham petrol ve ürün stokları keskin bir şekilde azaldı

IEA’nın Petrol Piyasası Raporu Ağustos 2023 raporunda şu noktalar öne çıkıyor:

-

Dünya petrol talebi haziran ayında 103 mb/gün ile rekor kırdı ve Ağustos ayında güçlü yaz hava seyahatleri, enerji üretiminde artan petrol kullanımı ve Çin petrokimya faaliyetlerindeki artışla yeni bir zirve görebilir.

-

Küresel petrol talebinin 2023 yılında 2,2 mb/d artarak 102,2 mb/d’ye ulaşması ve büyümenin yüzde 70’inden fazlasını Çin’in oluşturması bekleniyor.

-

Yeni hammaddelere geçiş, kesintiler ve yüksek sıcaklıklar birçok işletmeciyi düşük kapasitede çalışmaya zorladığından, rafineriler talep artışına ayak uydurmakta zorlanıyor.

-

Suudi Arabistan’ın üretimindeki keskin düşüşün etkisiyle küresel petrol arzı temmuz ayında düştü.

-

2024 yılında OPEC+ dışındaki ülkelerin 1,3 milyon varil/gün artışla dünya arz büyümesine hakim olması beklenirken OPEC+ sadece 160 milyon varil/gün ekleyebilecek.

-

Rusya‘nın petrol ihracatı temmuz ayında yaklaşık 7,3 mb/d seviyesinde sabit kalırken, Çin ve Hindistan’a sevkiyatlar bunun yüzde 80’ini oluşturdu.

-

Ham petrol ve ürün stokları keskin bir şekilde azaldı: Temmuz ayında, gözlemlenen petrol stokları art arda üçüncü ay azaldı ve OECD sanayi stokları beş yıllık ortalamanın 100 mb’den fazla altında kaldı.

Asya Pasifik 2024 sonuna dek artan gaz talebinin yüzde 80’ini oluşturacak

IEA’nın temmuz ayında yayımlanan Küresel Gaz Güvenliği İncelemesi 2023 de şu noktalara dikkati çekiyor:

-

Küresel sıvılaştırılmış gaz (LNG) piyasasının artan esnekliği ve likiditesi, 2022’deki gaz arzı krizine karşı önemli bir yanıt olarak ortaya çıktı.

-

Avrupalı alıcılar, Rusya’nın Ukrayna‘yı işgalinden bu yana LNG kontrat faaliyetlerini artırmış olsalar da, 2022’nin başından bu yana kontrata bağlanan toplam LNG hacminin yalnızca yüzde 20’sini oluşturuyorlar – Çin’in payı ise yüzde 25’i aştı.

-

2023’ün başından bu yana doğal gaz piyasaları, zamanında atılan politika adımları, etkin piyasa güçleri ve 2022/23 kış sezonundaki elverişli hava koşulları nedeniyle kademeli olarak yeniden dengelenmeye doğru ilerledi.

-

2023’in ilk yarısında talepteki azalma fiyatların düşmesine yol açtı: OECD Avrupa’da gaz talebi tahmini olarak yüzde 10 veya 30 milyar metreküpün üzerinde düşüş gösterdi; Çin büyümeye geri dönerken, bu kazanımlar Japonya ve Kore‘deki talep düşüşleriyle neredeyse tamamen dengelendi.

-

Küresel gaz talebinin 2023 yılında genel olarak yatay seyretmesi ve 2024 yılında yüzde 2’lik bir büyümeye dönmesi beklenirken, Asya Pasifik bölgesinin 2024 yılı sonuna kadar artan gaz talebinin yaklaşık yüzde 80’ini oluşturması bekleniyor.

-

Asya ve Avrupa pazarlarındaki yüksek gaz stok seviyeleri, Kuzey Yarımküre‘de 2023/24 kış sezonu öncesinde ihtiyatlı bir iyimserlik sağlıyor.

-

Soğuk bir kış ve 1 Ekim’den itibaren Rusya’nın Avrupa Birliği‘ne (AB) boru gazı sevkiyatını tamamen durdurması, piyasadaki gerilimi yeniden tırmandırabilir ve fiyatları artırabilir.

-

Avrupa Birliği’nin gaz talebinde LNG’nin payı 2010’larda ortalama yüzde 12 iken 2022’de yüzde 35’e yaklaştı – bu oran Rusya’nın Ukrayna işgali öncesindeki boru hatlarından sağlanan gaz oranına yakın gidiyor.

-

Rusya’nın tetiklediği küresel gaz krizi, gaz talebine yönelik orta ve uzun vadeli büyüme beklentilerini derinden zedeledi.

-

2020-2024 yılları arasındaki dönem için küresel gaz talebi artışı yüzde 40 oranında azaltıldı; Avrupa tek başına bu aşağı yönlü revizyonun yarısından fazlasını oluşturuyor.

Petrol üreticileri kapasite artırma planlarını sürdürüyor

IEA’nın haziranda yayımlanan Petrol 2023 raporu ise şu bulgulara yer veriyor:

-

Küresel petrol piyasaları, COVID-19 salgını ve ardından Rusya’nın Ukrayna’yı işgaliyle alt üst olduğu çalkantılı üç yılın ardından yavaş yavaş “normale” dönüyor.

-

2023’te üretime yönelik yatırımlarının 2015’ten bu yana en yüksek seviyelerine ulaşması bekleniyor.

-

IEA projeksiyonları, büyük petrol üreticilerinin talep artışı yavaşlasa bile kapasite artırma planlarını sürdürdüklerini varsayıyor.

Petrol talebi üzerine:

-

IEA, petrokimyasal hammadde ve hava taşımacılığındaki artışların etkisiyle küresel petrol talebinin 2028 yılında 2022 seviyelerine kıyasla 5,9 milyon varil/gün artışla 105,7 milyon varil/gün seviyesine ulaşacağını tahmin ediyor.

-

Daha düşük emisyonlu kaynaklara yönelme, enerji verimliliği ve elektrikli araç (EV) satışlarındaki hızlı artış nedeniyle benzin için 2023’ten sonra ve genel olarak ulaşım yakıtları için 2026’dan sonra büyüme tersine dönecek.

-

Çin’deki talep artışı 2024’ten itibaren belirgin bir şekilde yavaşlıyor ve küresel petrol talebi artışı 2023’te 2,4 mb/d iken 2028’de sadece 400 kb/d’ye geriliyor.

-

Petrokimya sektörü, sıvılaştırılmış petrol gazı (LPG), etan ve naftanın 2022-2028 yılları arasındaki artışın yüzde 50’sinden fazlasını oluşturmasıyla, küresel petrol talebindeki büyümenin temel itici gücü olmaya devam edecek.

-

Havacılık sektörü, sınırların yeniden açılmasının ardından havayolu seyahatlerinin normale dönmesiyle birlikte güçlü bir şekilde büyüyecek.

Petrol arzı üzerine:

-

OPEC+ ittifakı dışındaki petrol üreticisi ülkeler, ABD, Brezilya ve Guyana’nın başını çektiği 5,1 mb/d arz artışı ile orta vadeli kapasite artırım planlarında başı çekiyor.

-

Suudi Arabistan, BAE ve Irak OPEC+ bünyesinde kapasite geliştirme çalışmalarına öncülük ediyor.

-

Hem ham petrol hem de petrol ürünleri için hakim eğilim, Amerika ve Orta Doğu’dan Asya’ya arzın artması yönünde seyrediyor.

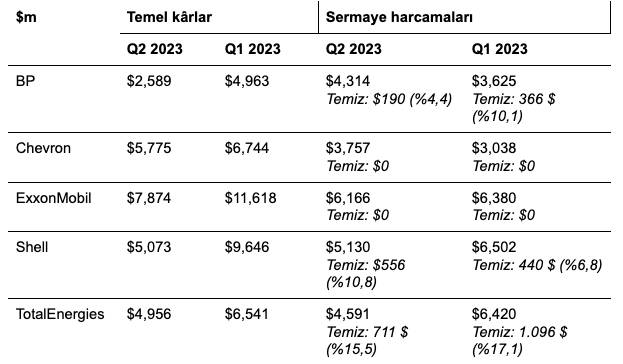

Şirketlerin azalan kârları petrol ve gaz iş modelindeki kusurları ortaya koyuyor

IEEFA’nın bu ay yayımladığı analiz ise, şunları kaydediyor:

-

Petrol ve gaz devlerinin gelişmek için yüksek fiyatlara ihtiyacı var.

-

2022’nin ikinci çeyreğiyle karşılaştırıldığında, petrol fiyatı üçte bir oranında düştü ve süper büyük şirketlerin serbest nakit akışları (faaliyetlerinden elde ettikleri nakit eksi sermaye harcamaları) yüzde 56 oranında azaldı.

-

Sektörün petrol, gaz, rafine ürünler ve petrokimyasallardan elde ettiği gelirlerin, artan işçilik ve malzeme maliyetlerini karşılayacak ve yeni petrol ve gaz rezervlerini topraktan çıkarmanın giderek artan zorluğunu telafi edecek kadar hızlı büyümesi gerekiyor.

-

-

Petrol endüstrisi eski açık harcama yöntemlerine geri döndü

-

ExxonMobil, Chevron ve Total temettüleri ve hisse geri alımlarını sürdürebilmek için nakit rezervlerine başvurmak zorunda kaldı.

-

IEEFA hesaplamalarına göre, 2005’ten 2020’ye kadar süper büyükler yatırımcılara serbest nakit akışından elde ettiklerinden yaklaşık 325 milyar dolar daha fazla ödeme yaptı.

-

İleriye dönük olarak, küresel petrol devleri temettü akışını sürdürmek için bir süre daha nakit rezervlerinden faydalanabilirler. Daha fazla borç alabilir ya da varlıklarını satabilirler.

-

Savaş çıkmasını ummak ya da fiyatları manipüle etmek için küresel bir petrol karteline bel bağlamak, sürdürülebilir, düşük riskli bir iş modelinin tam tersidir.

-