David Ransom tarafından New Internationalist Magazine‘de yayınlanan haberi Yeşil Gazete yazarı Ali Serdar Gültekin‘in çevirisiyle paylaşıyoruz.

***

Finansal düzenlemelerin prensiplerinin tartışılacak bir tarafı yok fakat uygulamalarının olabilir. En geniş kapsamda, düzenlemeler bankacılar için oldukça iyidir. Diğer birçok şeyle birlikte birbirlerinden korunmaya ihtiyaç duyarlar. Düzenlemelerin yoksunluğunda ve işler ters gittiğinde kabahatli bulunacak aciz yasa koyucular olmazsa, çalışamaz hale gelirler.

1950’ler ve 1960’larda üst seviye finansal düzenlemelerle birlikte genel refahta artış da gelmişti ve neredeyse hiç kriz olmadı. Bankalar diğer herkes kadar iyi iş çıkardı.

1980’lerde finansal düzenlemelerin azaltılması başladı, genel refah durgunlaştı ve finansal krizler çoğaldı. Bankalar diğer ekonomik sektörlere göre daha kârlı hâle geldiler, ABD’deki şirket karlarının toplamının 40%’ı kadar fazla.

“Eli hafif düzenlemelerle ilerlemek!” Gordon Brown, Britanya Finans Bakanı, 2006

Bu bankacılığın cennetini temsil ediyor olabilir, peki hikâye burada sonlandı mı? Tabii ki hayır. 2008 Ekim’inde ABD Federal Rezervi yöneticisi olan “Büyük Deregulator” Alan Greenspan “Bir kusur bulmuştum” diye bir açıklamada bulundu [2]. Düzenlemelerin azaltılmasını haklı çıkaran kendini düzenleyen finansal pazarlar teorisinin tamamıyla yanlış olduğu ortaya çıktı. Hatta öyle yanlış ki, bankaların sebep olduğu finansal çöküş diğer pek çok şeyle birlikte daha önceki yıllarda bankaların sahip oldukları devasa karları da silip süpürdü.

“19. yüzyıl boyunca ne zaman bırakınız yapsınlar anlayışı ve yetersiz düzenlemeler olduğunda, kriz arkasına kriz yaşardınız.” George Saros, finansör.

Bankalar için bile düzenlemelerin azaltılması koşulsuz bir başarı olmadı. Sadece bir şey olmasaydı bu durum ölümcül bir felakete dönüşebilirdi. Bankalar, topluma para akışını tamamen durdurmakla şantaj yapabilirler. Bu şekilde zararları devletlerce derhal ödendi ve tasarruflar sıradan insanların omuzlarına yıkıldı.

Merkez bankası bankerlerinin bankası, Bank for International Settlements, 2019’da tamamlanması beklenen bankaların sermaye yapılarının yeniden düzenlenmesi işini bir süredir gözlemliyor. Teoriye göre rezervlerinde teminat için tutmaları gereken kendilerine ait para ne kadar artarsa bankaların kurtarılmaya o kadar az ihtiyaçları olur. Fakat bu vesile ile borç verebilecekleri daha az paraları kalır ve bu daha az kâr demek. Bundan ötürü bankalar ne kadar zor da olsa sermaye yapılarının yeninden yapılandırılmasını öteleyebildikleri kadar ötelemeye çalışıyorlar. Durum şöyle, 2019 gibi sermayenin yeniden düzenlenmesi bankaları tümüyle güvenli yapmaktan uzak olacak ve halk büyüyen riskiyle birlikte belirli olmayan bir gelecekte gerçekleşecek yeni bir iflasa açık kalacak [3].

“Şimdiye kadar uygulamaya alınan düzenlemeler finansal sistemde başka bir çöküşü engellemek için yeterli durumda değiller.” diyor olup bitenlerin farkında bir grup bağımsız analizci [4]. 2008 finansal krizinin sebepleri büyük ölçüde olduğu gibi duruyor. Büyük bankalar hâlâ “başarısız olamayacak kadar büyükler”. Dağılmadılar, perakende (ana cadde) ve yatırım (kumarhane) fonksiyonlarını da ayırmadılar. Bankalar hâlâ mudilerinin parasıyla kumar oynuyorlar.

“Bazı finansal kurumlarda kötü yönetimin ölçeği öyle bir seviyeye yükseldi ki, artık sistemik risk yaratma potansiyeline sahipler” diye dövünüyor Finansal İstikrar Kurulu (FSB) ve İngiltere Bankası yöneticisi Mark Carney [5].

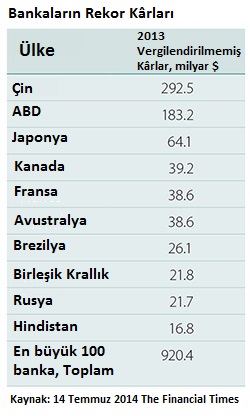

FSB finansal gidişatı gözlemleyebilir ancak değiştiremez. 2013 yılı sonunda dünyanın en büyük 1000 bankası tüm zamanların rekorlarını kırarak bir önceki yıla göre 24% artışla yani vergiler hariç yaklaşık 1 trilyon $ kârla dönüş yapmışlardı [6].

Tarihi kayıtlara göre her 10-15 yılda bir finansal kriz gerçekleşiyor ve inip çıkan banka kârları bunun habercisi. Yani bir sonraki her an gerçekleşebilir. Üstüne üstlük faiz oranları sıfıra yakın ve finansal krizlerden çıkış araçlarının hiçbiri, düşük faizler, tasarruf fonları, hazır değil.

Düzenlemelerin sınırları var. Birini yakalamak için bir suçluya gerek olduğu gibi, birini düzenlemek için de bir bankacıya gerek var yani bu içerden bir iş. Düzenlemeler dolandırıcılık ya da benzeri suçlar için ceza kanununa bir alternatif değil. Finansal işlemlere uygulanan vergilerin ya da spekülasyonların benzer bir son için etkin araçlar olması tartışılabilir. Devletler yanılmaz araçlar değillerdir. Fakat onlar, en azından kurumsal olarak topluma karşı sorumludurlar. Finansal pazarlar ise sadece kendilerine sorumludur.

Neoliberal ekonomik teoride bankalar için haklı çıkarılabilir bir kâr limiti yoktur. Herhangi başka bir ekonomik teoride bankaların başka herhangi bir şeyden daha kârlı olmalarını haklı çıkaracak bir şey yok, ne de kendilerine ödeme yapmalarının. Yanlarında birçok şeyle birlikte kendilerini yok etmede oldukça kabiliyetli olduklarını kanıtladılar. Bunun yarısı kadar daha aklı başında bir dünyada ve hiç değilse kendilerini korumaktaki çıkarlarından ötürü, bankacılar kesinlikle düzenlemelerin en cevval savunucuları olurlardı.

[1] Joseph Stiglitz, Freefall, Penguin, 2010.

[2] The Guardian, 24 October 2008.

[3] Anat Admati & Martin Hellwig, The Bankers’ New Clothes, Princeton, 2013.

[4] SOMO, Centre for Research on Multinational Corporations, Preventing the Next Financial and Debt Crisis, paper addressed to G20 finance ministers, Amsterdam, 12 June 2015.

[5] Mark Carney, Letter to G20 Finance Ministers and Central Bank Governors, Financial Stability Board, 4 February 2015.

[6] The Financial Times, 14 June 2014.

Haberin İngilizce orjinali

Haber: David Ransom

Yeşil Gazete için çeviren: Ali Serdar Gültekin

(Yeşil Gazete, New Internationalist blog )